张同学2022-07-04 17:47:27

张同学2022-07-04 17:47:27

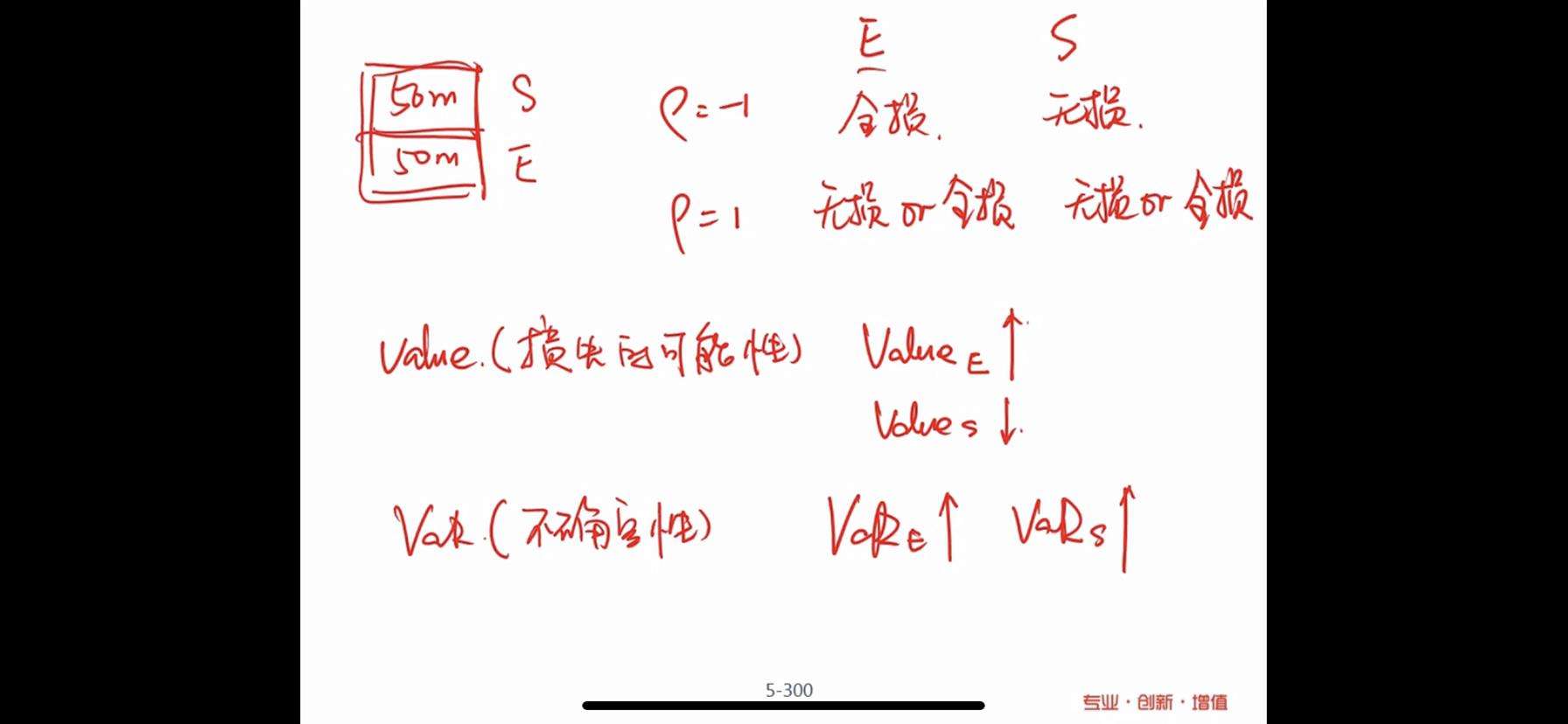

老师我理解:相关系数下降现在相关系数下降了,风险较大的junior层级的违约不确定性增加了,VaRj增加了,所以保费(spread)就会上升。 但如果反过来相关系数上升,equity的价值是上升,保费spread应该是下降,意味着equity的不确定性下降了,VaRe就是下降的。但是这里老师说当相关性上升时,equity的Value和VAR同时上升,这不是矛盾了吗?

回答(1)

Lucia2022-07-05 13:19:03

Lucia2022-07-05 13:19:03

同学,你好(*´▽`)ノノ

--------------------

你推理逻辑出现问题了,相关性的上升都代表了不确定性的上升,所以对于所有层级的不确定性都是上升,所有层级的信用风险VaR 值都上升。

下面截图为这一部分知识点,可以再看看理解一下思路~

--------------

希望答案能对你有所帮助,如果解决你的问题了,你的点赞是对我最大的鼓励~

- 评论(0)

- 追问(4)

- 追问

-

所以相关性上升,equity的spread也上升是吗?

- 追答

-

相关系数上升,equity的价值是上升,保费spread应该是下降的,这一句话是理解的对的哦~

- 追问

-

那equity的不确定性上升了,怎么spread反而下降了呢

- 追答

-

equity的价值和相关性挂钩,相关系数上升要么全部违约,要么全部不违约,一般情况下出现全部不违约的情况比较大,可以预测到equity不一定会发生损失,那么equity价值就会上升,保费spread也就会下降。

评论

0/1000

追答

0/1000

+上传图片