王同学2022-06-23 22:34:35

王同学2022-06-23 22:34:35

老师这里没太看懂 为什么correlation低就1st to default 好,高就nth to default好

回答(1)

Lucia2022-06-24 10:42:59

Lucia2022-06-24 10:42:59

同学,你好,(*´▽`)ノノ

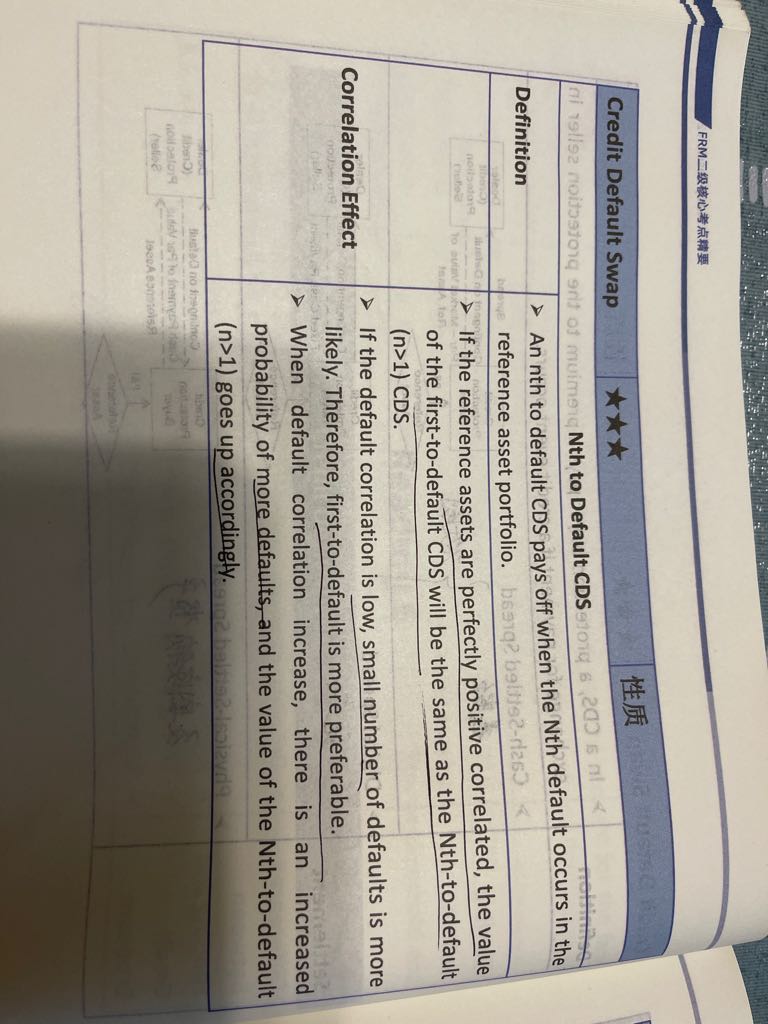

First-to-Default CDS在这样的交易中,贷款的选择往往使它们的违约相关性非常小,也就是说,在交易达成时,有一个以上的贷款违约的概率非常低。交易的时候,有很低的概率会有一笔以上的贷款违约。直到放款到期,例如两年。首先违约的违约优先权使银行有机会减少其信贷风险。

Nth-to-default credit swap第n个违约的信用互换,即只对第n个违约的设施提供保护。当违约相关性增加时,出现更多违约的概率就会增加,第N次违约(n>1)的数值也会相应上升。

~记得【点赞】哦~让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(2)

- 追问

-

nth to deafult 只保护第n次这一次嘛?还是多次

- 追答

-

同学好,Nth-to-default credit swap第n个违约的信用互换,即只对第n个违约的设施提供保护。

评论

0/1000

追答

0/1000

+上传图片