姜同学2022-06-23 20:56:34

姜同学2022-06-23 20:56:34

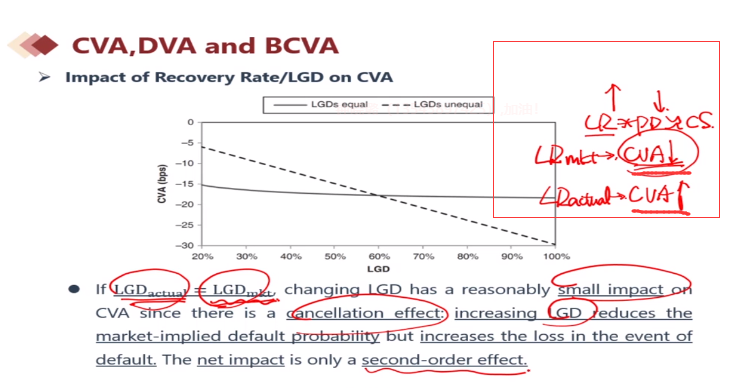

老师,课件第91、92页,impact of RR/LGD onCVA 不理解公式下面说明的抵消效应。

回答(1)

Lucia2022-06-24 10:24:30

Lucia2022-06-24 10:24:30

同学,你好(*´▽`)ノノ

意思是说 如果LGD_actual=LGD_mkt,改变LGD对CVA的影响相当小,因为有一个取消效应:增加LGD降低了市场暗示的违约概率,但增加了违约时的损失。净影响只是一个二阶效应,二阶效应是说影响非常小,就是将e^x泰勒展开到二项,阶数越高数越小,这是一个数学问题。

- 评论(0)

- 追问(3)

- 追答

-

~记得【点赞】哦~让我们知晓您对答疑服务的支持!~

- 追问

-

这里增加LGD为什么会增加违约时的损失呢?

- 追答

-

同学,你好,你记不记得我们计算损失的公式:EL=PD*LGD*EAD,那么LGD增加,是不是就意味着EL增加呢?

----------------

预期损失(Expected Loss)是指在未来一年可能发生的平均损失。银行利用准备金(也称为拨备,即从银行利润中取出一部分资金)来覆盖预期损失。

预期损失计算的三个参数:

PD:违约概率。

EA(EAD):风险敞口。对于银行的贷款业务来说即为银行的借出资金。

LR(LGD):损失率。假设一笔房产抵押贷款为100 万,如果贷款人违约,那么银行对其抵押的房产进行清收,房产清收20 万,损失率为80%。

评论

0/1000

追答

0/1000

+上传图片