鱼同学2022-06-21 10:09:58

鱼同学2022-06-21 10:09:58

为什么liquidity trading risk中就是加上α*sigmai;但是市场风险VAR是减去α*sigmai;逻辑在哪里啊

回答(1)

Lucia2022-06-23 13:51:18

Lucia2022-06-23 13:51:18

ヾ(◍°∇°◍)ノ゙你好同学,

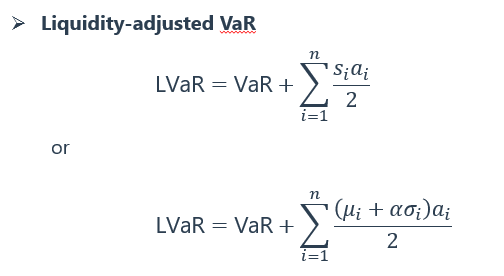

LVaR是在VaR的基础上加上cost of liquidation变现成本,所以是加上α*sigmai/2,VaR是用参数法来计算的,基于正态分布的假设,因为损失是在左边,所以用左边的分位点来表示,μ-z·σ,是减去的。

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片