GIN2022-06-13 09:31:10

GIN2022-06-13 09:31:10

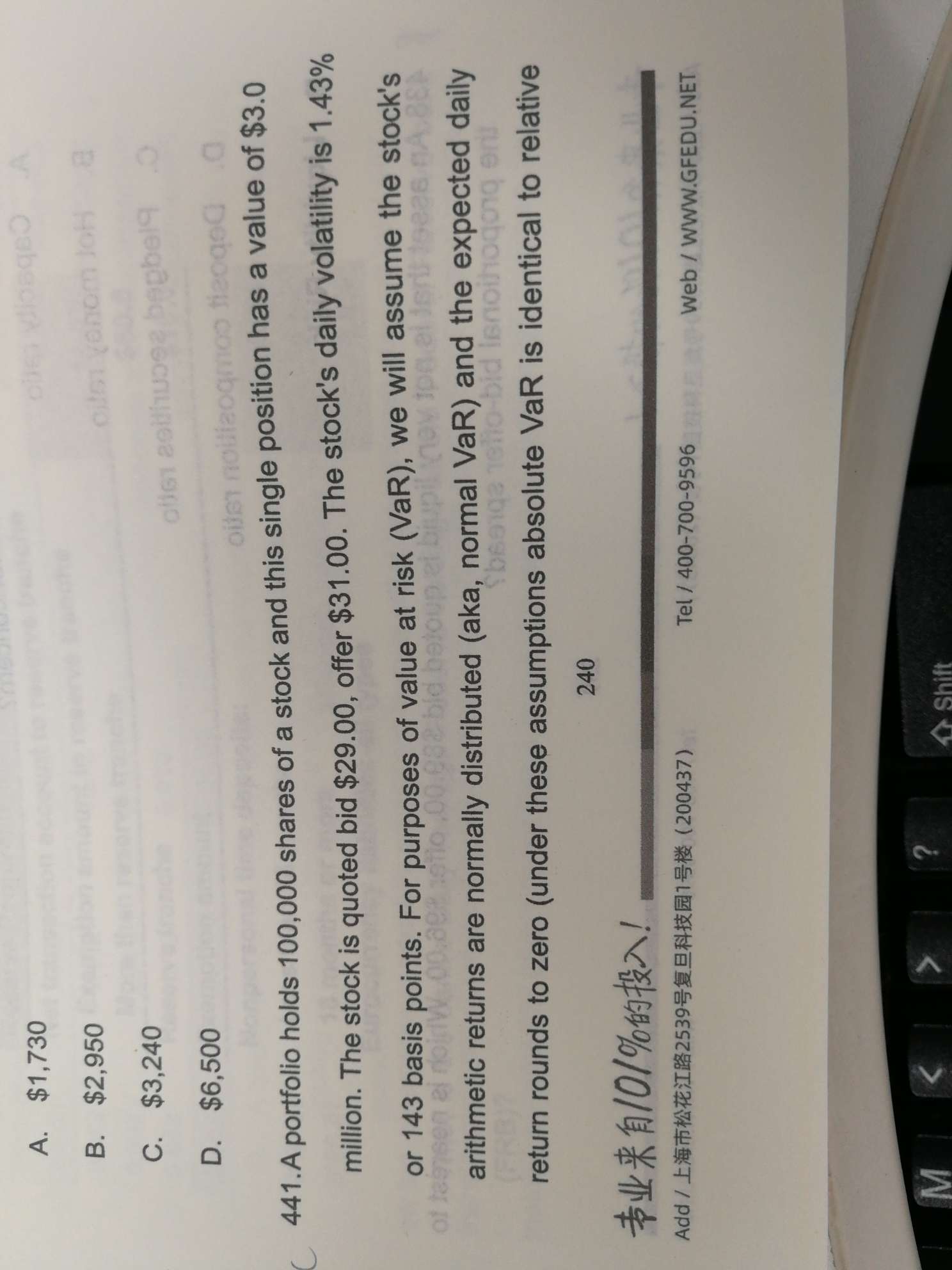

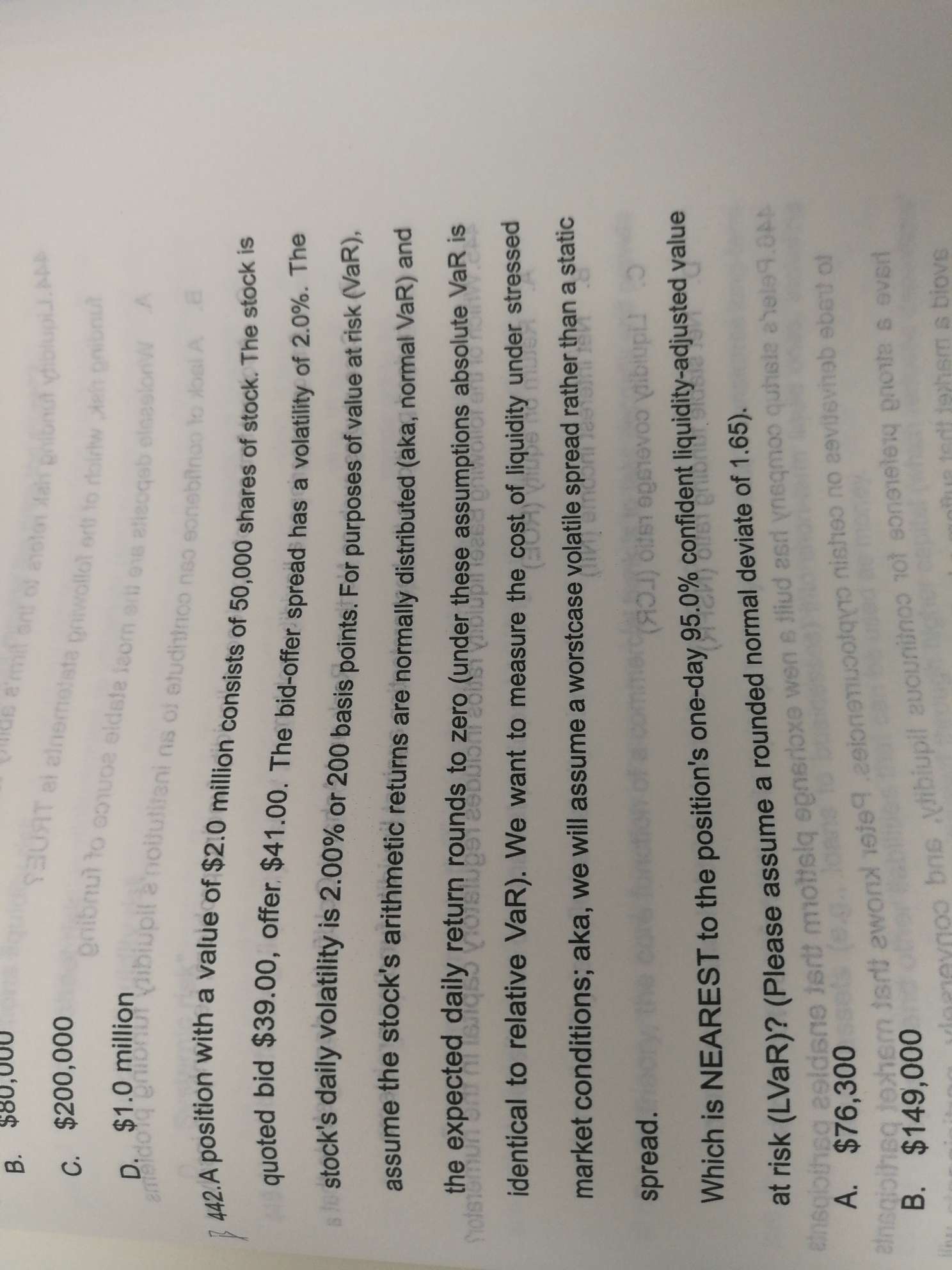

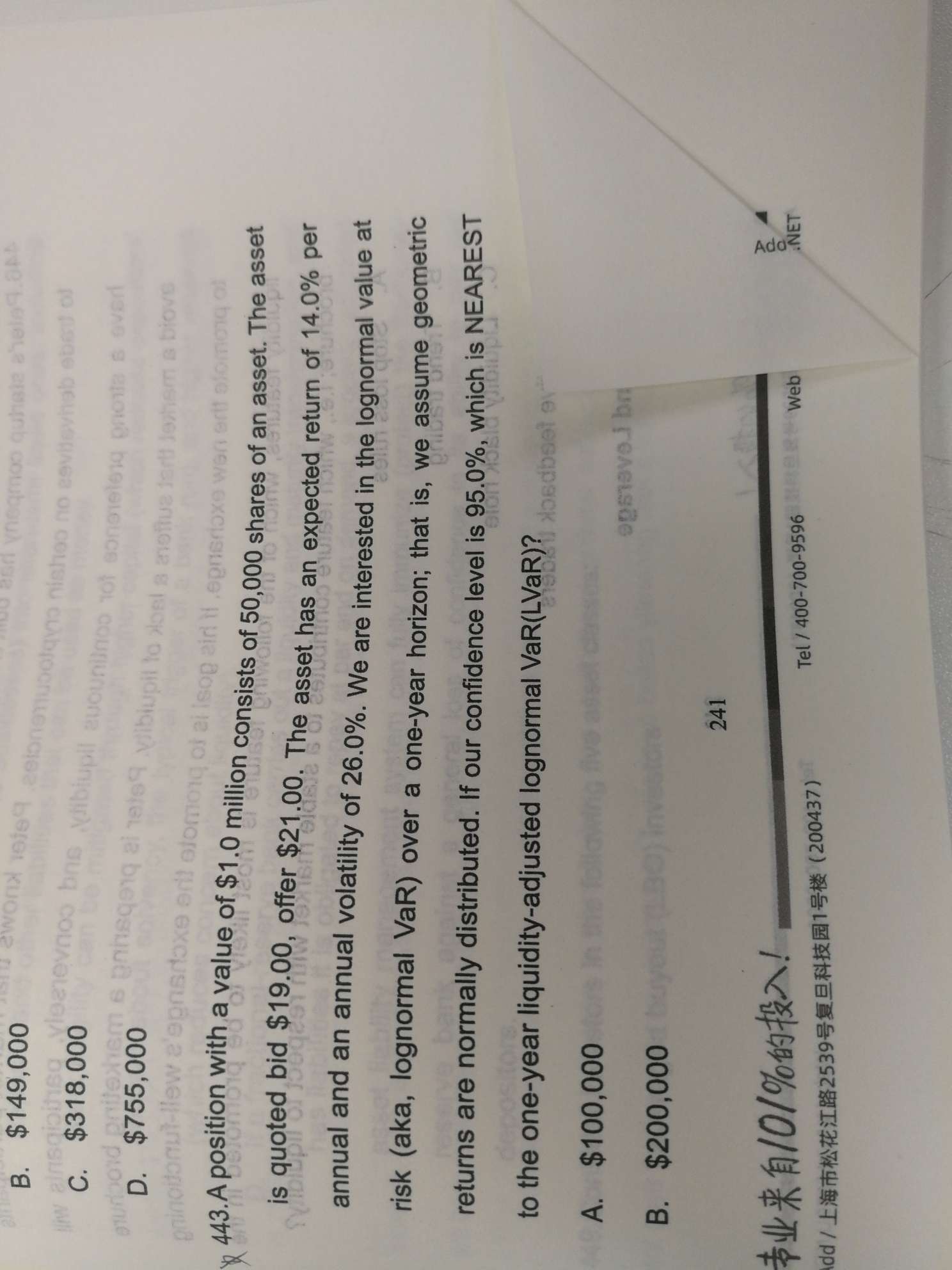

请问老师,习题集这3题都用LVaR=VaR+0.5×S×a,什么时候用LVaR=VaR+0.5(μ+zσ)a?

回答(1)

姚奕2022-06-13 14:08:13

姚奕2022-06-13 14:08:13

很简单,看题目里给的信息,这三道题目恰好都是要求计算固定spread下的LC,所以比较简单,如果题目中给出spread的均值和方差,则证明LC也是可变的,这时就用第二个公式,并且用的时候还要注意spread的置信水平和市场风险VaR的置信水平还有可能是不同的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片