小同学2022-06-05 08:09:15

小同学2022-06-05 08:09:15

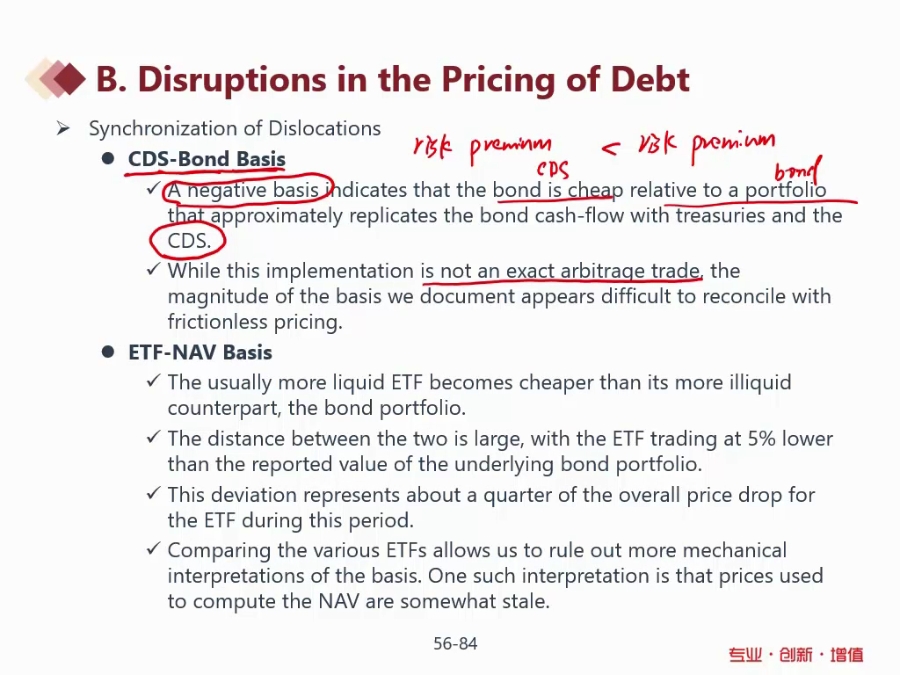

risk premium cds小于risk premium bond的话,cds的债券价格应该是比bond的高吧?这儿为什么是cheap呢

回答(1)

最佳

姚奕2022-06-06 13:26:00

姚奕2022-06-06 13:26:00

CDS-bond basis,是指企业债相对于国债的spread和该企业债的CDS上的spread两者的差,我再解释一下,企业发的债在市场上交易,但其风险肯定高于国债,所以其收益率高于国债,这两个收益率的差就是企业债相对于国债的spread,针对这个企业债也可以做CDS合约,CDS的spread体现的就是市场对于该企业信用风险的判断。CDS-bond basis=CDS spread-企业债相对于国债的spread。在2020年3月份的疫情期间,市场上出现了很多负的CDS-bond basis的债券,为什么呢?因为市场上对于该企业债的信用风险判断没有太大变化(比如google),但该企业的债券却大幅下跌,也就是它的企业债相对于国债的spread大幅上升,原因是什么?很简单,投资者的流动性所导致的,这种债券是投资级的,高等级,比较容易变现,所以投资者抓紧将其抛售变现,回笼资金。

你对于原文的理解反了,这里说的cheap是指债券本身的价格比较便宜,而portfolio指的是CDS组合

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片