李同学2022-05-31 05:50:07

李同学2022-05-31 05:50:07

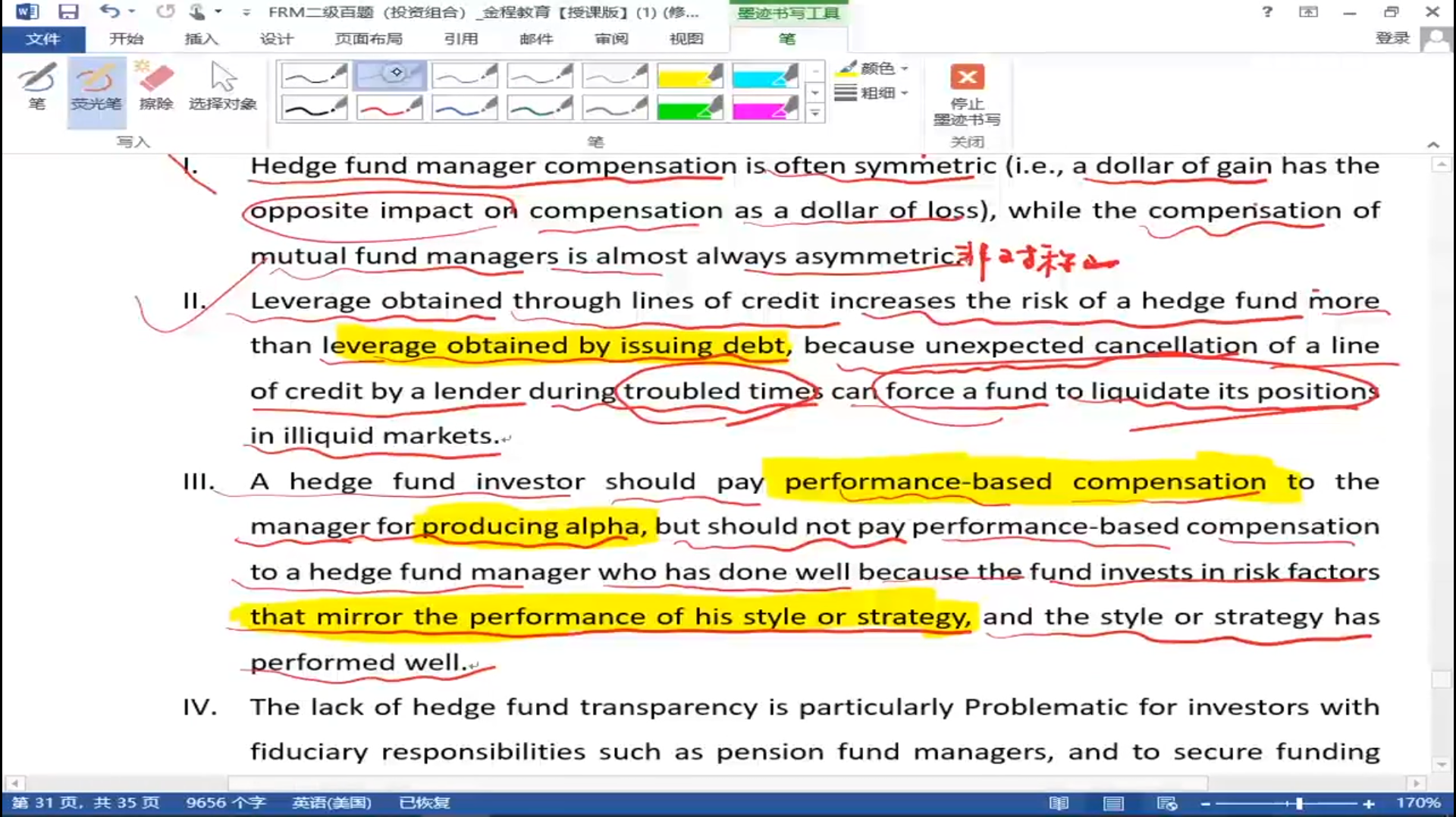

C选项不理解,哪里说模仿的是别人的投资策略?常规理解,就算是模仿他人,只要产生超额收益就应该给报仇啊?蒙了

回答(1)

Adam2022-05-31 19:29:07

Adam2022-05-31 19:29:07

同学你好,这里确实有些问题。

对冲基金投资者应该根据业绩表现向产生阿尔法的经理支付报酬。

但是,如果对冲基金经理过去表现出色,只是因为该基金投资了一些风险因子,这些风险因子反映了他的风格或策略的表现,并且这些风格或策略表现良好。这并不意味着未来一定能产生alpha。我们支付的是:基于业绩的薪酬(alpha),所以我们不该支付。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片