Andy2022-05-19 10:43:08

Andy2022-05-19 10:43:08

老師好,關於 merton model 的 distance to default 公式,我見到有兩條,不懂分甚麼時候用那一條公式,請指導。1. DD = (log v - log x +(u - (SD^2) / 2 )(T) / (SD * T^0.5)..................................................... 2. d2 = (Log (v / ke^-rt) / (SD * T^0.5) ) - (SD * T^0.5) / 2.................SD stand for standard deviation of asset value

查看试题回答(1)

杨玲琪2022-05-19 11:58:50

杨玲琪2022-05-19 11:58:50

同学你好!

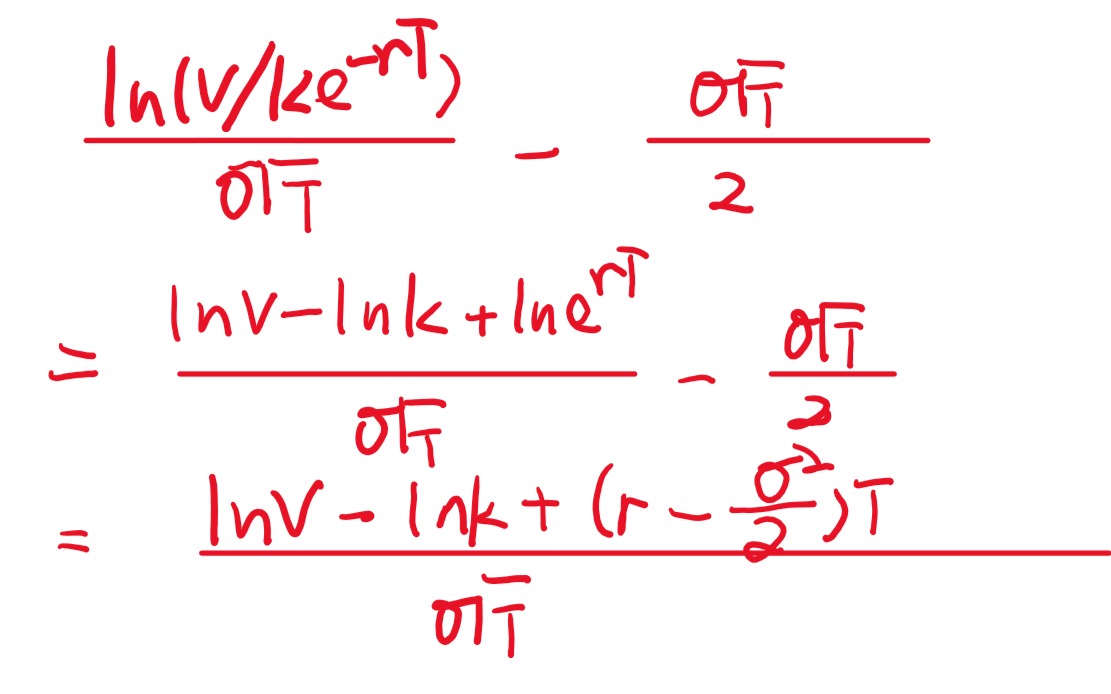

你说的这两个公式是完全一样的,所以都可以用。详见附图。

希望能解答你的疑问,加油!

- 评论(1)

- 追问(6)

- 追问

-

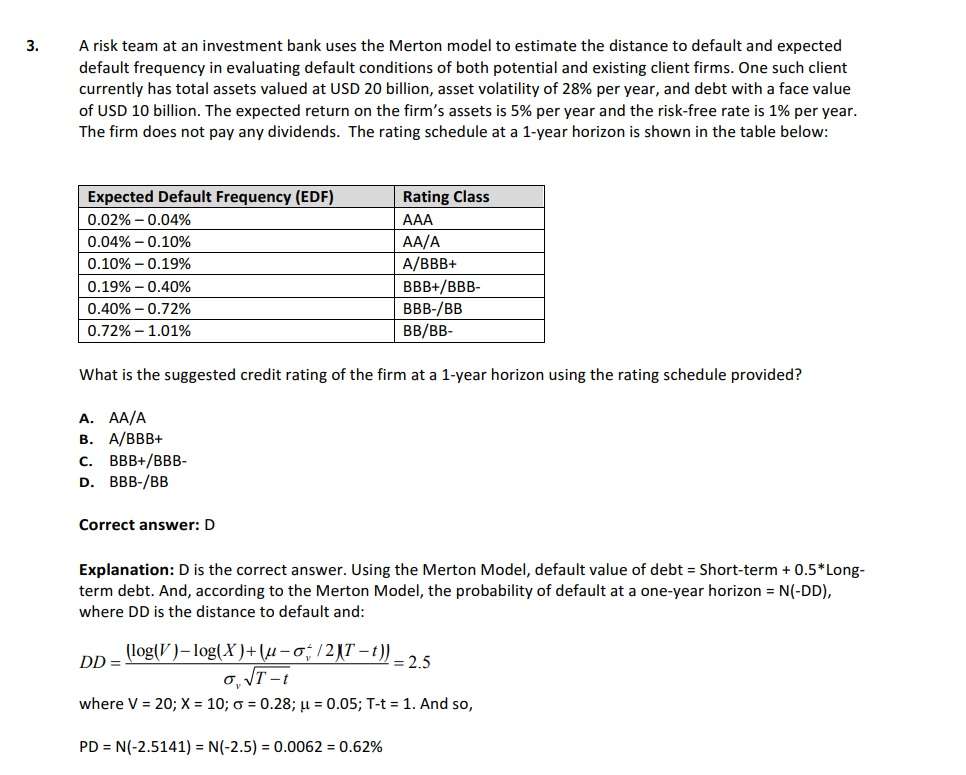

老師好,但兩條公式計出來的答案是不同的。請看附件的題目,如果用你寫的那條,計出來的 dd is 2.37, not 2.5。請指導。

- 追答

-

同学你好!

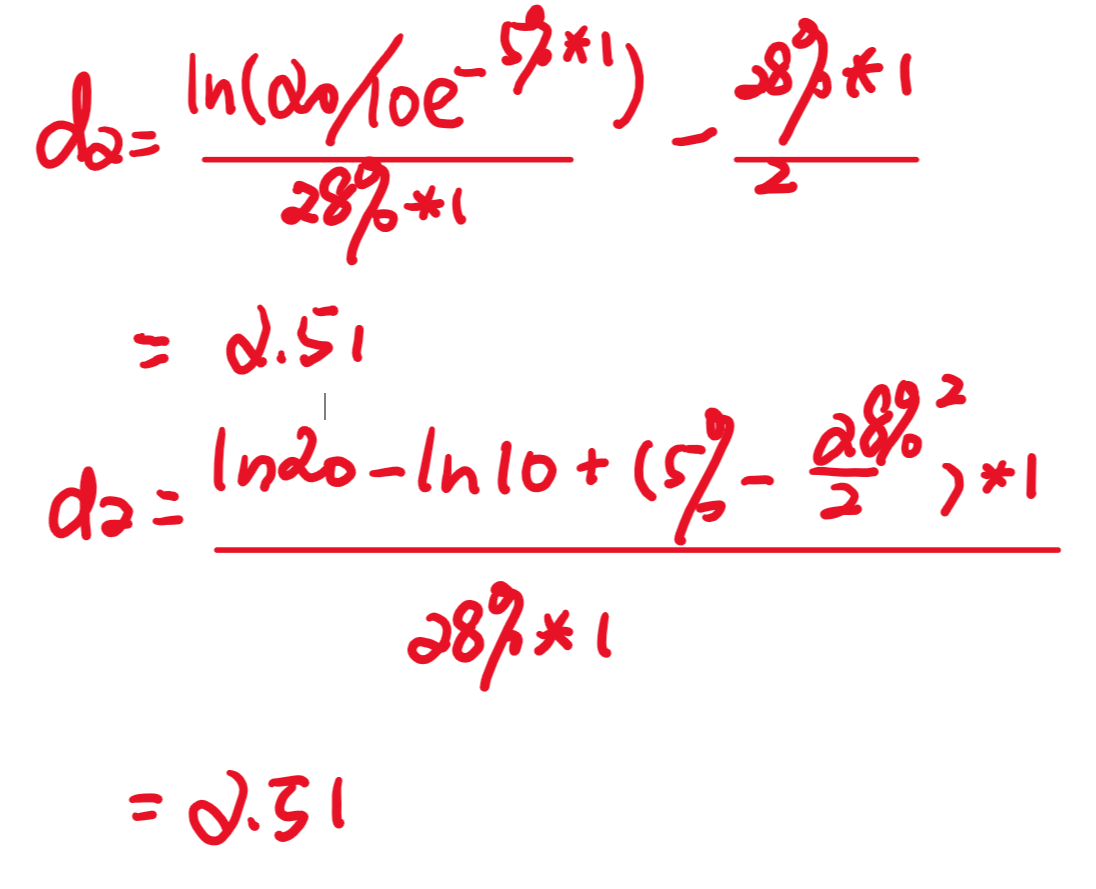

详细计算请参见附图。

希望能解答你的疑惑,加油!

- 追问

-

老師好,公式的 r 都是代入expected return rate (5%) , not risk free rate (1%) ? 有例外會用 risk free rate 的嗎?

- 追问

-

老師,我看了notes, 如果题目要求算的是physical PD(实际违约概率),用asset return rate。如果计算风险中性违约概率,则用无风险收益。但這條題那一句顯示他想問的是 physical pd ? 有沒有竅門?

- 追问

-

題目怎麼分別要計算的是 risk neutral PD 還是physical PD?

- 追答

-

同学你好!

这道题目出得不是很严谨,一般题目中都会比较清楚的提供risk-neutral或physical的描述,如果实在题目没有提到的话一般根据实务工作的惯例,计算physical的可能性更大(风险管理工作一般用physical的较多,定价的时候,比如计算CVA时,一般用risk-neutral较多),此时再结合题目中是否给到asset return的条件结合判断就可以了。

评论

0/1000

追答

0/1000

+上传图片