孙同学2022-04-10 20:19:25

孙同学2022-04-10 20:19:25

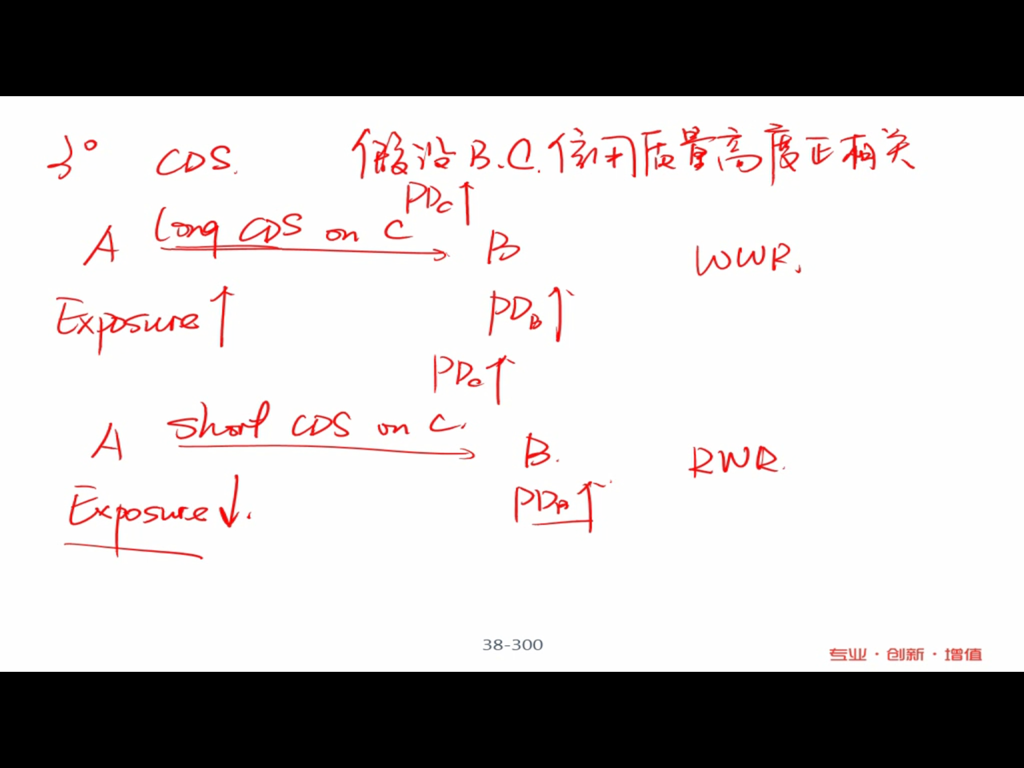

不了解为什么 B的违约率上升,导致Long CDS on C的价值上升,为什么A的风险敞口反而上升

回答(1)

Jenny2022-04-11 10:03:24

Jenny2022-04-11 10:03:24

同学你好,B和标的C是高度正相关,B违约概率上升,C违约概率也上升. 如果标的C更容易违约,对应的CDS保险的保费也应该是上升的,而A之前已经买了这个保险,相当于它买的这个保险更值钱了,也就是挣钱的,那么对应敞口就上升了。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您和Jenny更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片