李同学2022-04-10 09:33:52

李同学2022-04-10 09:33:52

老师,为什么不能根据:现值×(1+YTM)=面值,求得YTM,然后用YTM-Rf=PD×LGD,求得PD呢?

回答(1)

Jenny2022-04-11 13:52:43

Jenny2022-04-11 13:52:43

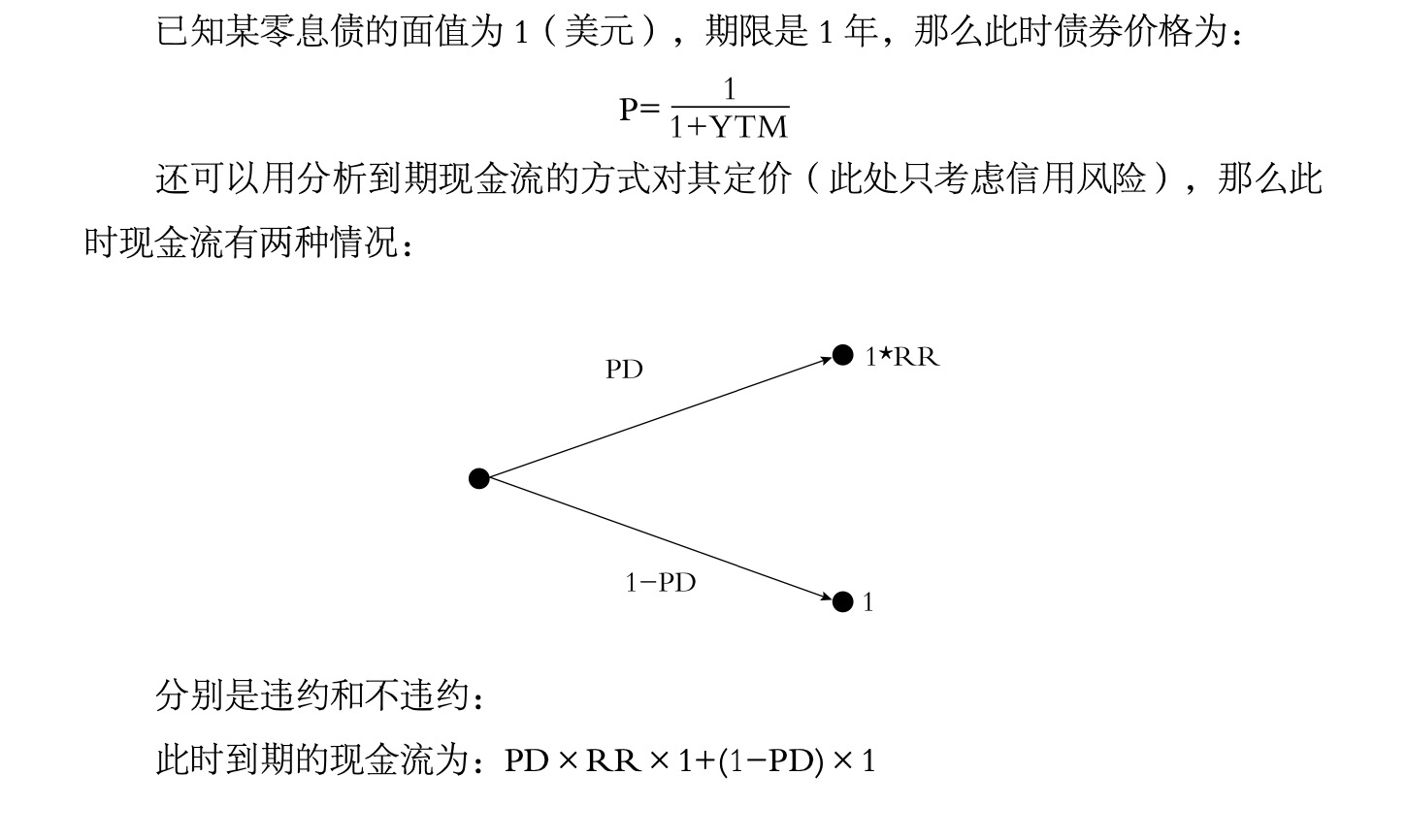

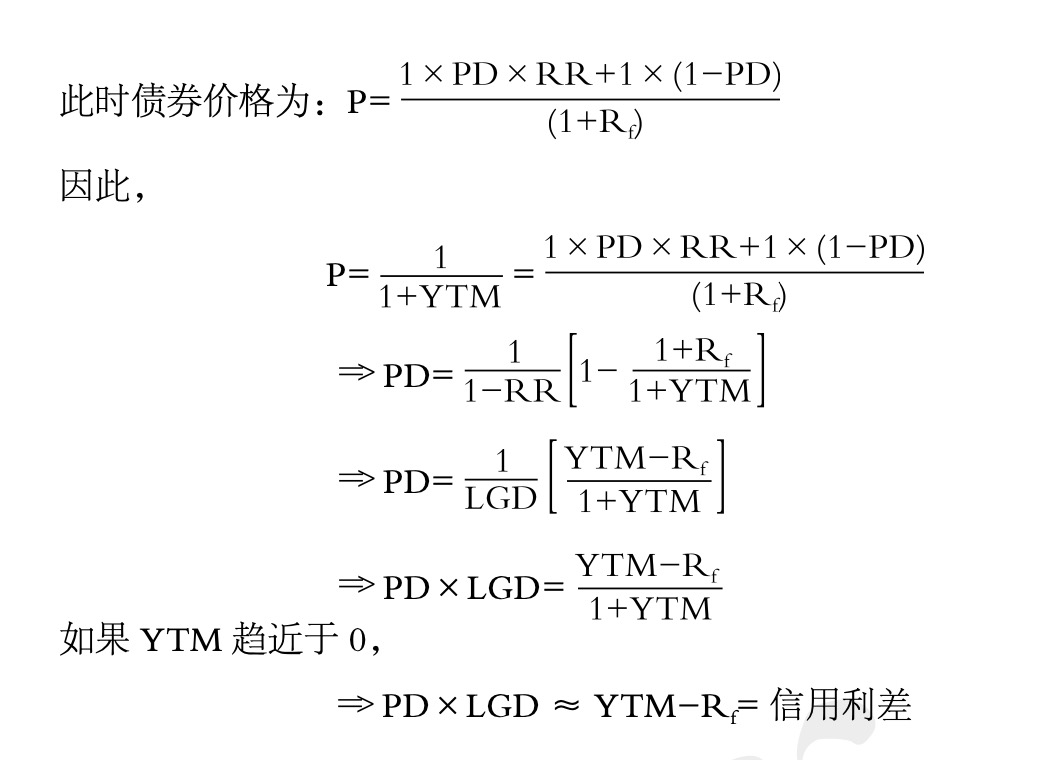

同学你好,YTM-Rf=PD×LGD这个公式的基础是债券法推到化简,那么自然你算YTM也要用同一个模型计算的,不能只用一部分呀。没有公式基础,就没有YTM-Rf=PD×LGD这个公式了。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您和Jenny更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

同一个模型指的什么呢?为什么老师会说我只用一部分呢?愚昧的我还是不懂,求指教噢

- 追答

-

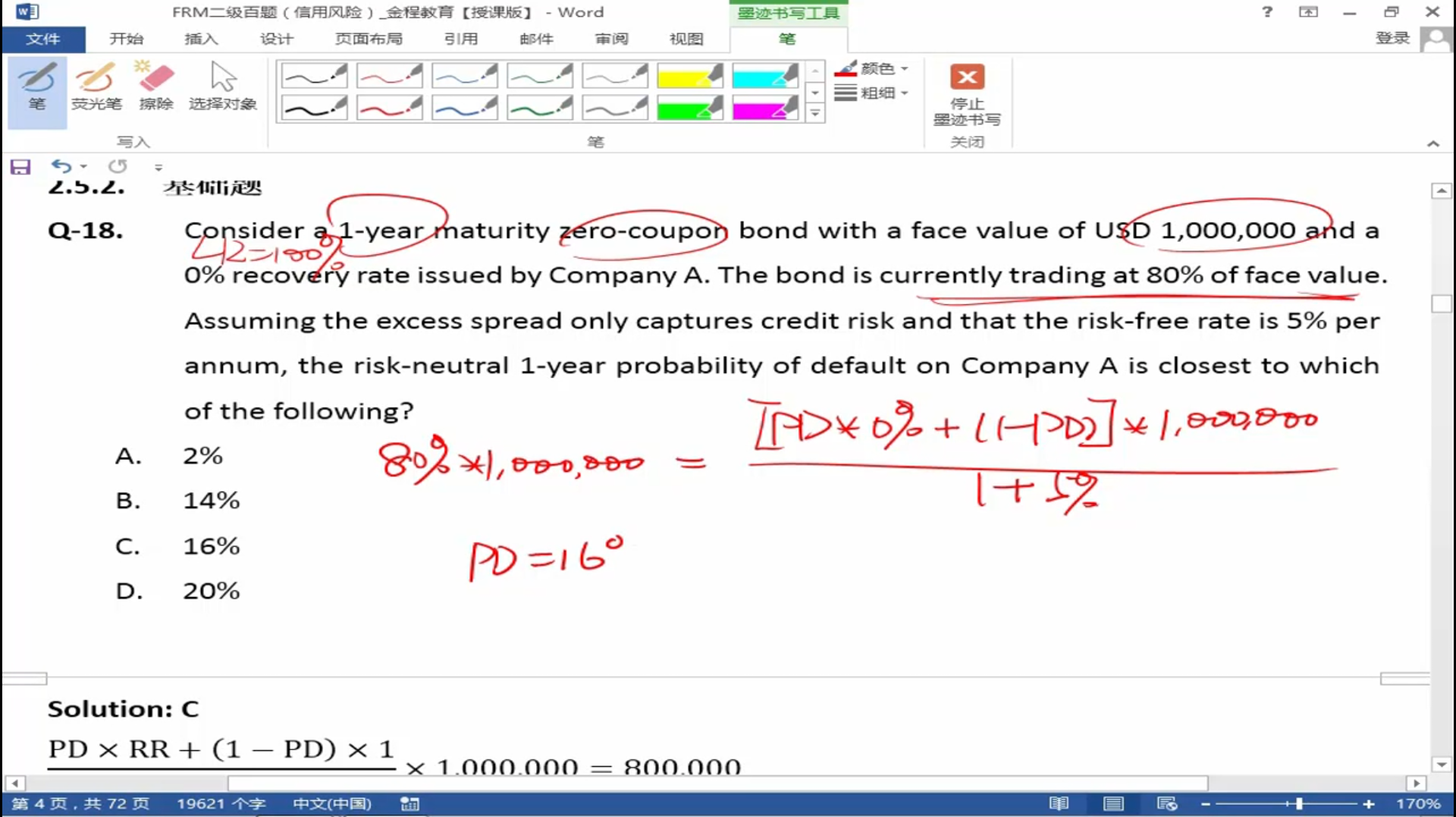

YTM-Rf=PD×LGD这个公式完整的推导见附图。这个公式其实只是近似式,前提是要YTM接近于0,这里算出的YTM为20%,已经远大于0了。

在这里要求的是risk- neutral的PD, 风险中性假设的是投资者是风险中性的,这是说当投资的风险增长的时候,投资者并不需要额外的期望收益率。因此所谓的risk neutral rate其实就是无风险利率。

风险中性世界的两个特点:

1:股票或任何投资的期望收益率等于无风险利率。

2:对期权或其他证券的期望收益贴现的利率等于无风险利率。

所以,它隐含的意思其实就是需要你用债券法,用无风险利率对现金流进行折现。

评论

0/1000

追答

0/1000

+上传图片