Kidd2022-04-02 08:03:26

Kidd2022-04-02 08:03:26

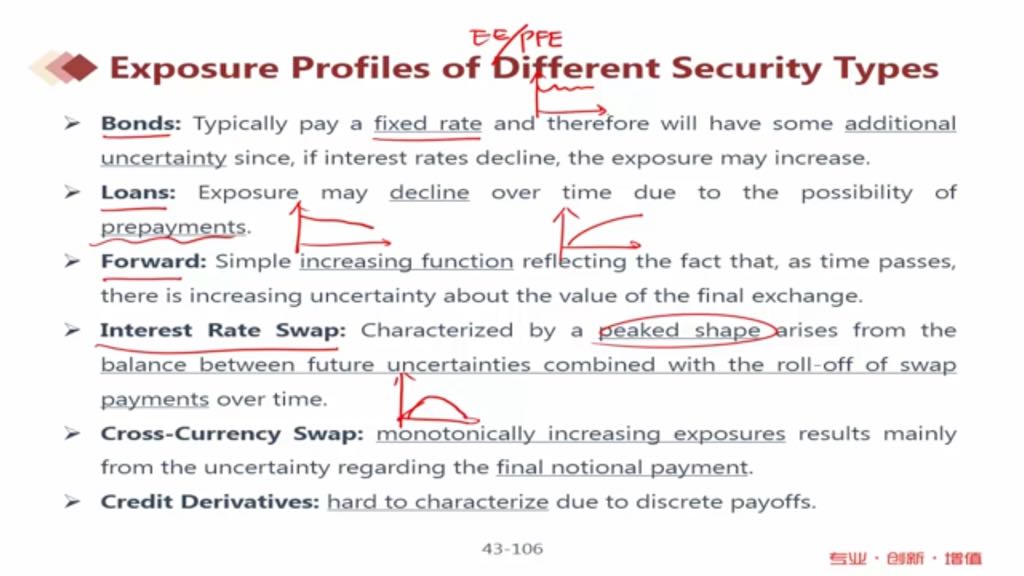

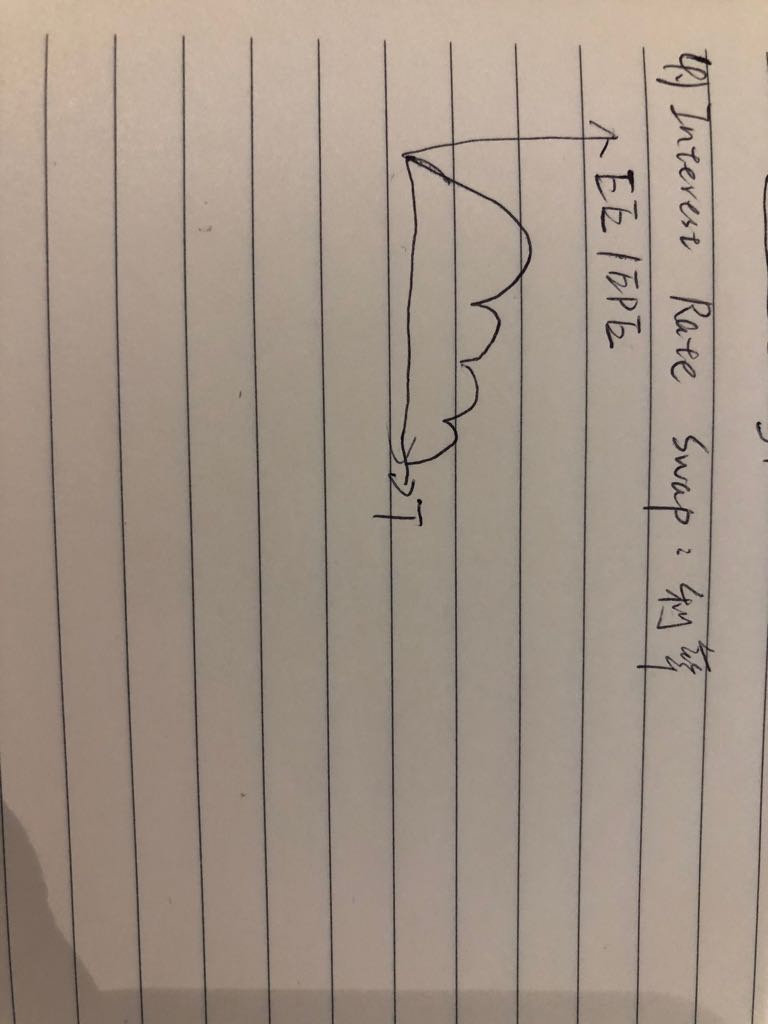

老师,请问利率互换的敞口分布不应该是好几段peak shape最后降为0吗?

回答(1)

Jenny2022-04-02 09:30:41

Jenny2022-04-02 09:30:41

同学你好,利率互换的敞口是收到两个因素的共同作用,并不只是每一期的交割金额。由于利率互换是定期交割现金流的,现金流交割掉一笔就少一笔,所 以未来需要交割的部分是逐渐减少的,这种情况下信用风险敞口会随着时间的推 移而下降。因此利率互换的信用风险敞口受到两个因素的影响,前期受到现金流不确定性的影响较大,信用敞口上升;随着时间的推移,后期交割完成导致现金流减少的影响较大,信用敞口下降,利率互换整体上呈现先上升后下降的形态。这个跟原版书给的敞口图也是一致的。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您和Jenny更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

一开始的的敞口是0,怎么理解呢?

- 追答

-

这个应该在一级的时候讲过的,在swap刚刚开始的时候,交易双方都是出于不挣不亏的状态,不然亏的那一方就不会做交易了,所以敞口是0.

评论

0/1000

追答

0/1000

+上传图片