颜同学2020-11-17 12:48:33

颜同学2020-11-17 12:48:33

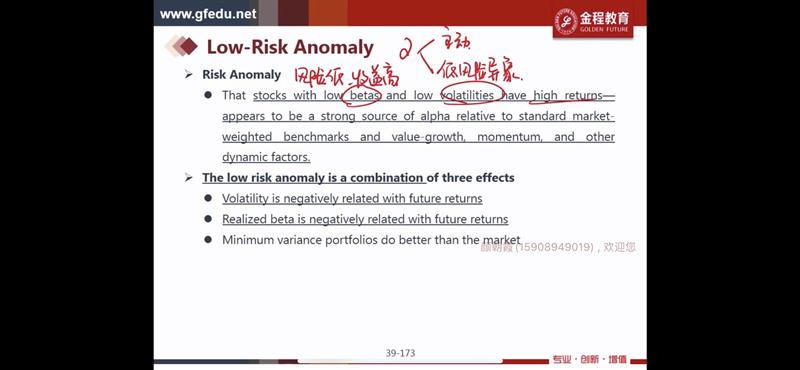

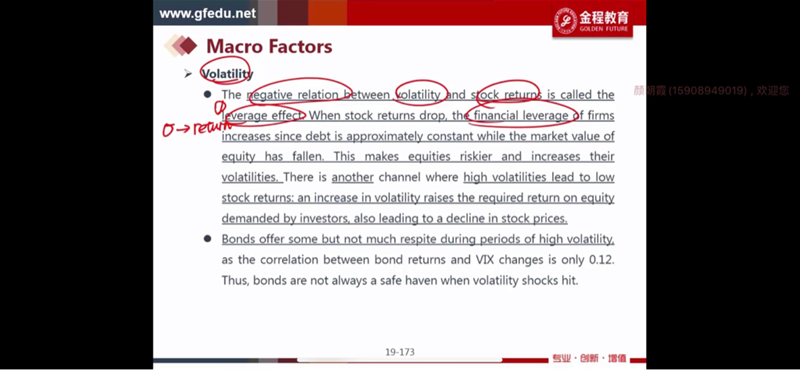

老师,您好。前面讲宏观因子volatility与stock return是反向关系的,但在后面讲benchmark的alpha时低波动率 高收益率被称作异象,这跟前面讲的关系有什么不同呢?

回答(1)

Cindy2020-11-17 15:40:02

Cindy2020-11-17 15:40:02

同学你好,这两个前者是一个客观事实,说的是股票收益和波动率成反向变动关系,后者的异象说的也是波动率和收益之间的反向变动关系,二者是差不多的

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片