freya2020-11-17 00:07:02

freya2020-11-17 00:07:02

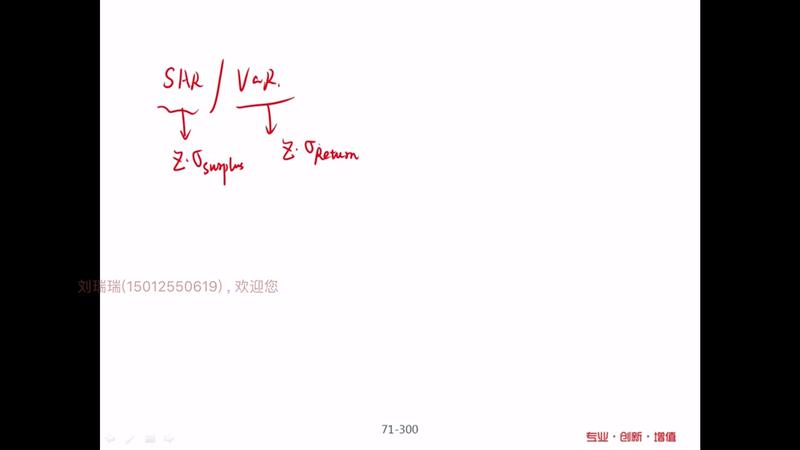

老师,我有点懵😭 VaR的计算公式不是如下么:VaR=均值-Z*波动

回答(1)

Cindy2020-11-17 10:04:41

Cindy2020-11-17 10:04:41

同学你好,完整的公式的确是VaR=均值-Z*波动,但是大部分情况下,我们看到的均值都是为0的,所以就只剩下后面那一项啦,就是VaR=Z*波动

- 评论(0)

- 追问(2)

- 追问

-

老师,那讲到individual VaR时有说假设均值为0,是假设谁的均值为0呢

- 追答

-

同学你好,是假定单个资产的收益率的均值为0

评论

0/1000

追答

0/1000

+上传图片