可同学2020-10-28 10:52:14

可同学2020-10-28 10:52:14

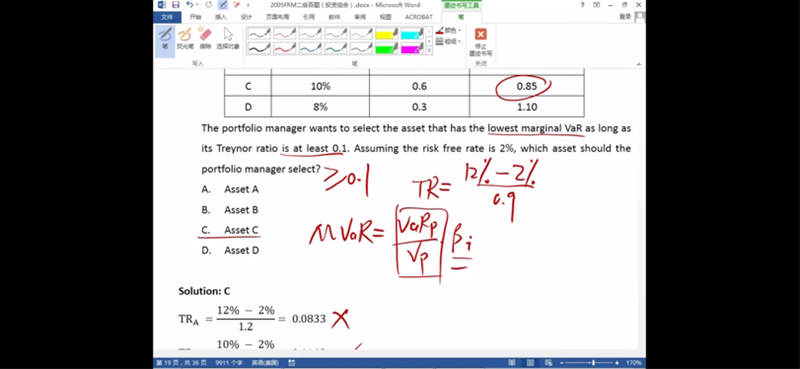

老师,算treynor ratio为什么用的是beta to the index,MVAR比较beta大小的时候为什么用的是beta to the portfolio?这两个怎么区分啊?

回答(1)

Cindy2020-10-28 17:10:38

Cindy2020-10-28 17:10:38

同学你好,因为beta to index的含义是大盘变动一个单位对应的标的资产的价格变动多少。TR表示的是每一单位系统的风险补偿。计算TR应该用beta to index,不是beta to portfolio,beta to portfolio的衡量的是单个资产与组合之间的敏感度指标,这个beta to portfolio是用在计算mvar上的,要分清楚哦

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片