张同学2020-06-04 14:49:09

张同学2020-06-04 14:49:09

既然ss=GC-SC,为什么这里计算SS时是用$金额成本除以DV01得到?

回答(1)

Cindy2020-06-04 16:51:42

Cindy2020-06-04 16:51:42

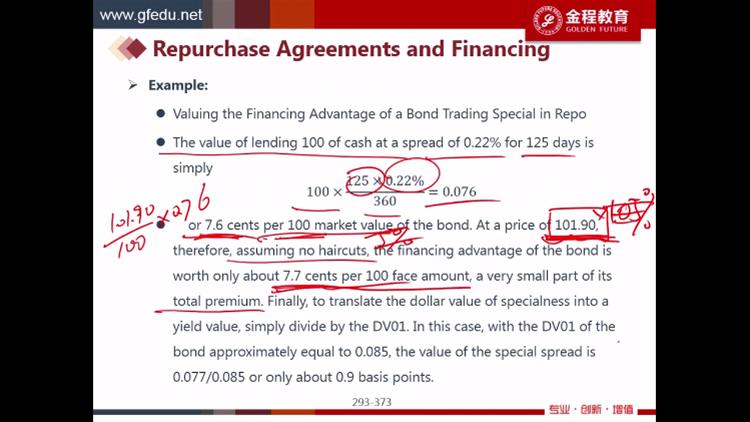

同学你好,在这道例题里面,假设不考虑折扣率,现在这只债券的市场价格是101.9美元,则流动性收益率每发生1个基点的变动,价格变动7.7美分:101.9/100×0.076=0.077美元。

如果我们把债券价格的波动转换为由于市场流动性发生变动造成的,那么流动性溢价的变动幅度有多大?

假设债券的DV01是0.085,也就是说收益率每变动1个基点,债券价格会变动0.085美元,现在0.077是债券价格变动,根据公式∆p=-DD×1bp×s,

0.077= -0.085×s,解出流动性价差大约是0.9个基点,0.9个基点就是融资优势,也是特殊价差。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片