zoki2020-04-20 13:34:14

zoki2020-04-20 13:34:14

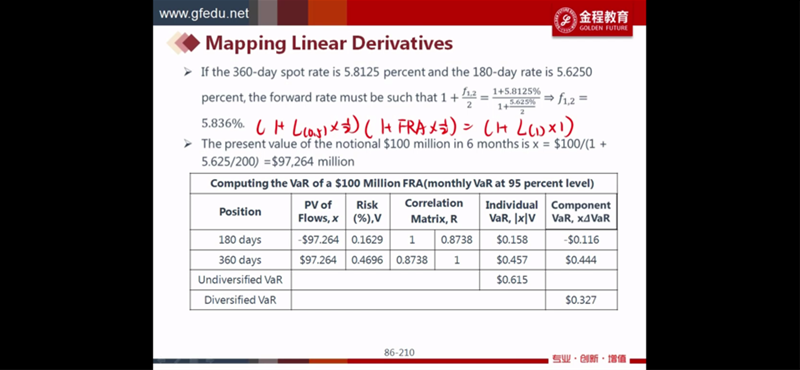

请问老师写的这个式子怎么来的?

回答(1)

Cindy2020-04-20 18:04:05

Cindy2020-04-20 18:04:05

同学你好,这个是在一级已经学过的知识点,研究的是即期利率和远期利率之间的无套利关系

假定0-0.5年即前半年的年化利率是L(0.5)的话,0.5-1即后半年的年化利率是FRA的锁定利率的话,与此同时,1年期的年化利率是L(1)的话

假定期初有1美元的资金,这时候我们有两种投资方式,第一种;先投资半年,再投资半年,最终的投资收益是1*(1+L(0.5)*0.5)(1+FRA*0.5)

第二种投资方式:直接投资1年,最终的投资收益是1*(1+L(1)),根据无套利定价的原则,这两种投资方式的收益必定是相等的,所以

(1+L(0.5)*0.5)(1+FRA*0.5)=1+L(1)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片