李同学2020-04-17 16:54:21

李同学2020-04-17 16:54:21

时间加权的历史模拟实操是怎么做的呢?算出来的权数代替了n分之一以后怎么做呢,参数法算var时也没用到n分之一呀关键是

回答(1)

Cindy2020-04-17 18:09:56

Cindy2020-04-17 18:09:56

同学你好,其实不管是用历史模拟法,还是时间加权的历史模拟法,本质上我们在算VaR值的时候都是在累计权重,如果我们要计算95%的VaR,就意味着损失值按照从大到小排序的话,我们只要找到5%的分位点对应的损失值就可以了。这里的分位点我们找的就是权重,我给你举个例子呀。

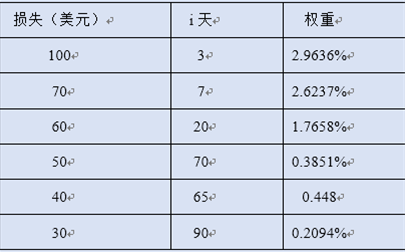

现在有100个损益数据。将损失的数据作如下划分,把损失由大到小进行排列,依次如下表所示

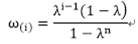

假设λ=0.9,用BRW法,计算95%置信水平下的VaR。我们可以利用公式算出每一天的损失数据的权重,如第三列所示。

权重累计到5%是-60这个损失数据,所以,95%置信水平下的VaR=60美元。

这就是通过时间加权的历史模拟法计算VaR值的方法啦(#^.^#)其实和普通的历史模拟法差不多的,就是权重赋予的不一样了而已,(#^.^#)加油呀

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片