张同学2020-03-25 21:41:23

张同学2020-03-25 21:41:23

这道题没明白,老师能再讲讲么

回答(1)

Cindy2020-03-26 14:58:39

Cindy2020-03-26 14:58:39

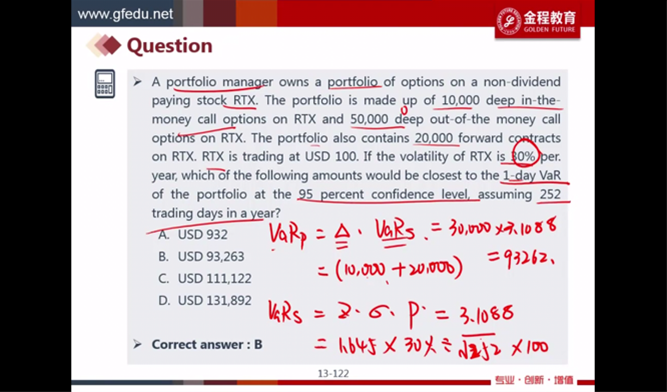

同学你好,这道题让我们计算是期权的VaR值,只要先计算出标的资产股票的VaR值,然后通过一阶导数delta转换到期权的VaR值上就可以了,对应的标的资产是股票,股票的VaR值,根据公式,z*sigma*v=1.645*30%/252^0.5*100=31088

接下来只要计算出组合的delta就可以了,根据一级希腊字母所学内容

deep in the money的期权,期权的delta是1.10000份的话,delta值就是10000

deep out of the money的期权,期权的delta是0.50000份的话,delta值还是0

forward的delta值是1,20000份的话,delta值就是20000

所以整体组合的delta值就是30000

因此组合的VaR=delta*VaR(ds)=30000*31088=93262

- 评论(0)

- 追问(2)

- 追问

-

一级这块就没学明白,好难啊~~

- 追答

-

同学你好,不知道你的账号里还能不能听到一级的课程呀,这部分内容是二级的基石呀,可不能忘呀……

评论

0/1000

追答

0/1000

+上传图片