文同学2019-10-27 18:28:22

文同学2019-10-27 18:28:22

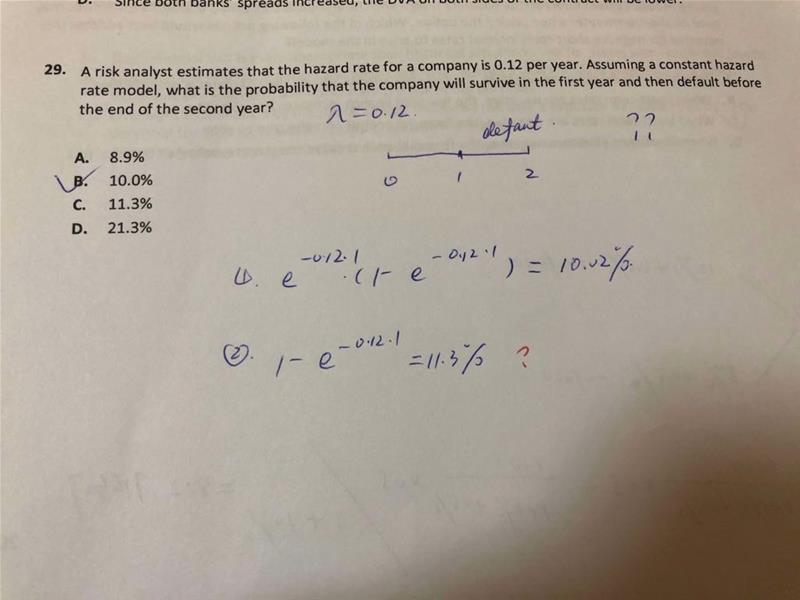

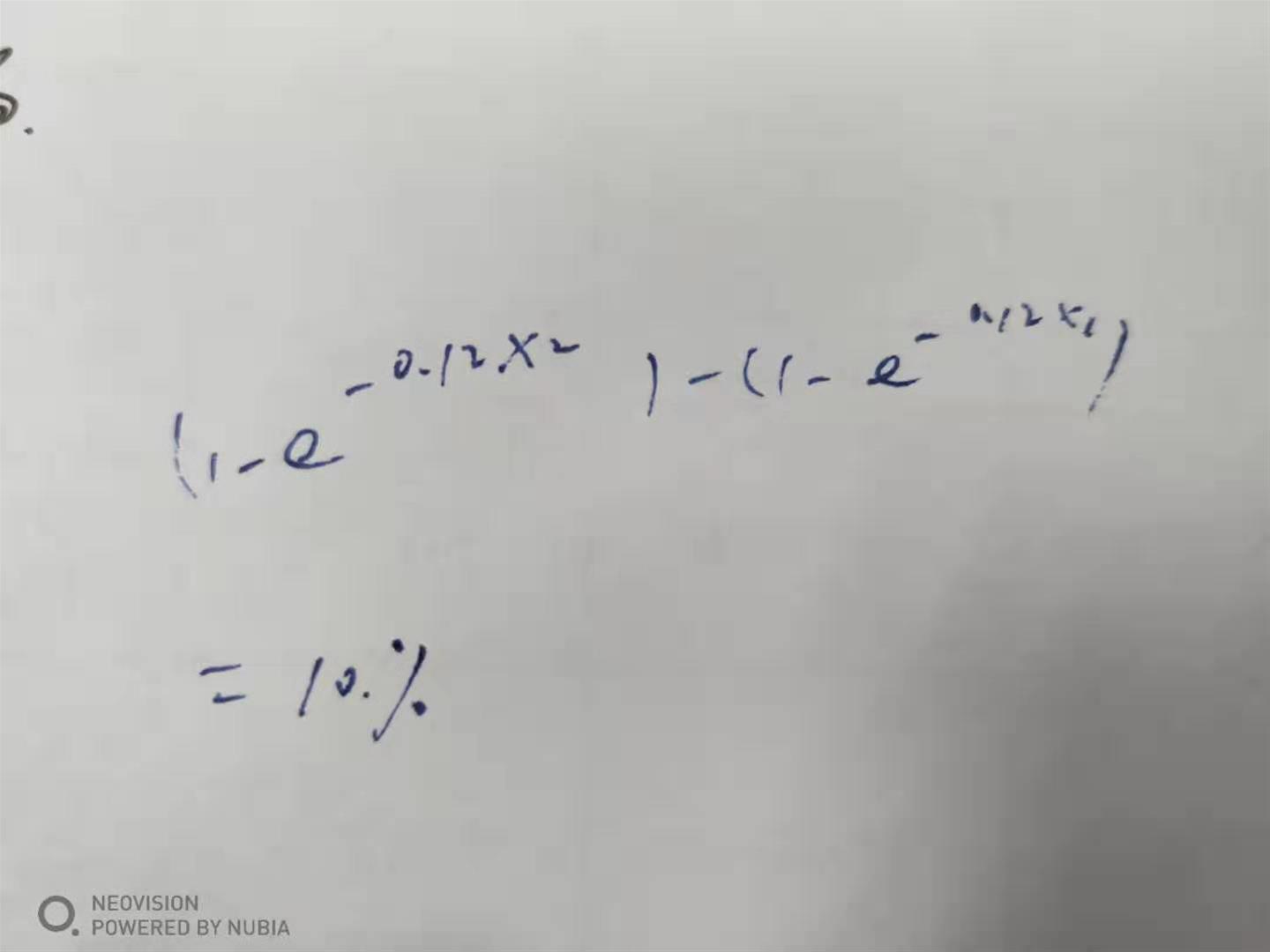

老师,这道题我感觉两种算法都说得通,第一种就是算一个联合概率,第二种用指数分布里的conditional default probability计算为什么不对呢?他不是无记忆性,而且定义就是(given that there has been no default prior to time t)? 这里很confuse,求解答,谢谢!

回答(1)

Cindy2019-10-28 16:36:54

Cindy2019-10-28 16:36:54

同学你好,这道题让我们求的是联合概率,我们把两年的累计违约概率减去1年的累计违约概率,得到的就是第一年不违约,第二年违约的概率,即为题目所问

如果题目问的是条件违约概率的话,题目一定会有关键词的,比如given, conditioanl on等等,这时候,我们求得是第一年不违约的前提,第二年违约的概率

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片