方同学2019-10-09 00:22:51

方同学2019-10-09 00:22:51

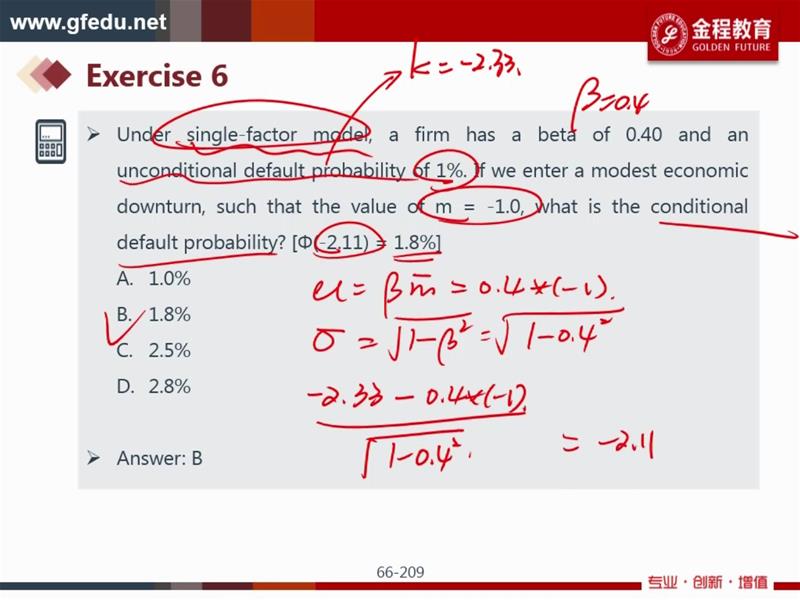

请问老师,为什么K等于-2.33,不是2.33呢 在singer factor模型中,unconditional PD和condition PD是通过什么联系在一起的?谢谢老师

回答(1)

Cindy2019-10-09 16:25:29

Cindy2019-10-09 16:25:29

同学你好,通常违约对应的是不好的情况,一般不好的情况都是对应在左尾的,所以是-2.33,我们取左边的分位点

当m未知时,此时通过单因素模型求解的是非条件违约概率(unconditional PD)。

当对市场情况有比较合理的预期时,通常会将市场因子m设定为某常数,即m ̅来表示资产收益和市场之间的敏感程度。此时计算违约概率时,假设债务因子为k,将k进行线性变换转化为标准正态分布后,可以求解违约概率。这种给定市场因子情况计算的违约概率为条件违约概率(conditional PD)。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片