蛋同学2026-07-04 11:43:02

蛋同学2026-07-04 11:43:02

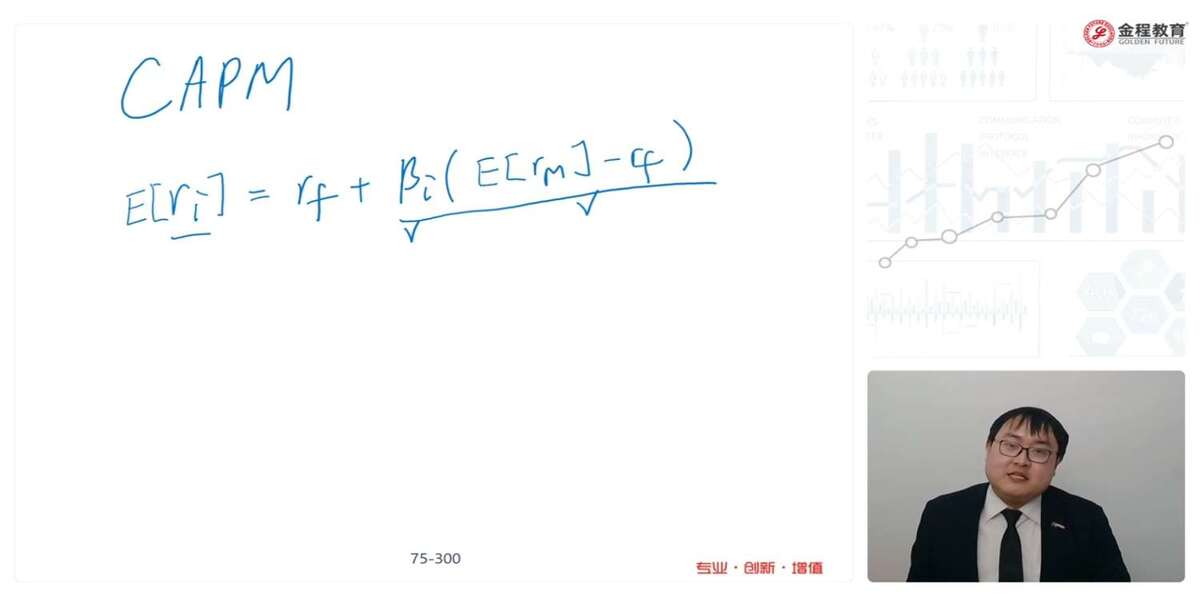

请教下,capm模型里的β,之前理解是风险的敏感性,老师提到也可以代表风险的量,如何理解?

回答(1)

黄石2026-07-06 09:49:56

黄石2026-07-06 09:49:56

同学你好。β衡量了当市场组合回报率变动一单位时,个体资产或组合的回报率的变动幅度。β越大,代表个体资产或组合对于市场组合越敏感,进而系统性风险的量也就越大(你可以考虑当β = 0的情形,此时个体资产或组合的回报率基本不受市场组合的影响,故在CAPM模型的框架下相当于没有系统性风险)。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片