金同学2026-05-12 16:29:25

金同学2026-05-12 16:29:25

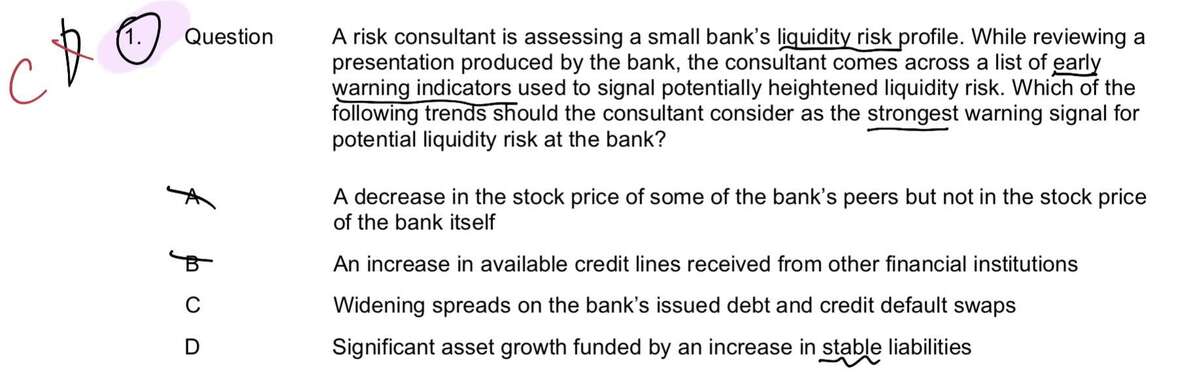

Widening spreads on the bank’s issued debt and credit default swap为什么能说明银行的风险变大?我理解是CDS的yield下降,说明银行风险变小?

回答(1)

杨玲琪2026-05-13 16:53:25

杨玲琪2026-05-13 16:53:25

同学你好,

请给出上下文背景,这样才能更准确地解答相关问题。谢谢。

- 评论(0)

- 追问(2)

- 追问

-

老师您好,是这道题(26年PE题目),谢谢

- 追答

-

同学你好,

这道题是流动性风险的题目,我手上没有流动性风险的教材,所以我根据我的理解谈一下看法。这里的spreads应该指的是1)债券利差:银行发行的债券收益率,减去同期限无风险国债收益率。这个利差扩大,说明市场要求更高的风险补偿,认为银行还债的可能性下降。2)CDS利差:为银行债务购买保险(信用违约互换)每年需要支付的保费(以基点表示)。比如CDS利差从100基点涨到300基点,意味着为1000万债务买保险的年费从10万涨到30万。两者扩大 → 市场对银行信用风险的定价上升 → 银行融资成本更高、可能借不到钱 → 流动性风险显著增加。所以C是最强预警信号。

希望能解答你的疑惑,加油!

评论

0/1000

追答

0/1000

+上传图片