198****89152026-02-08 11:20:35

198****89152026-02-08 11:20:35

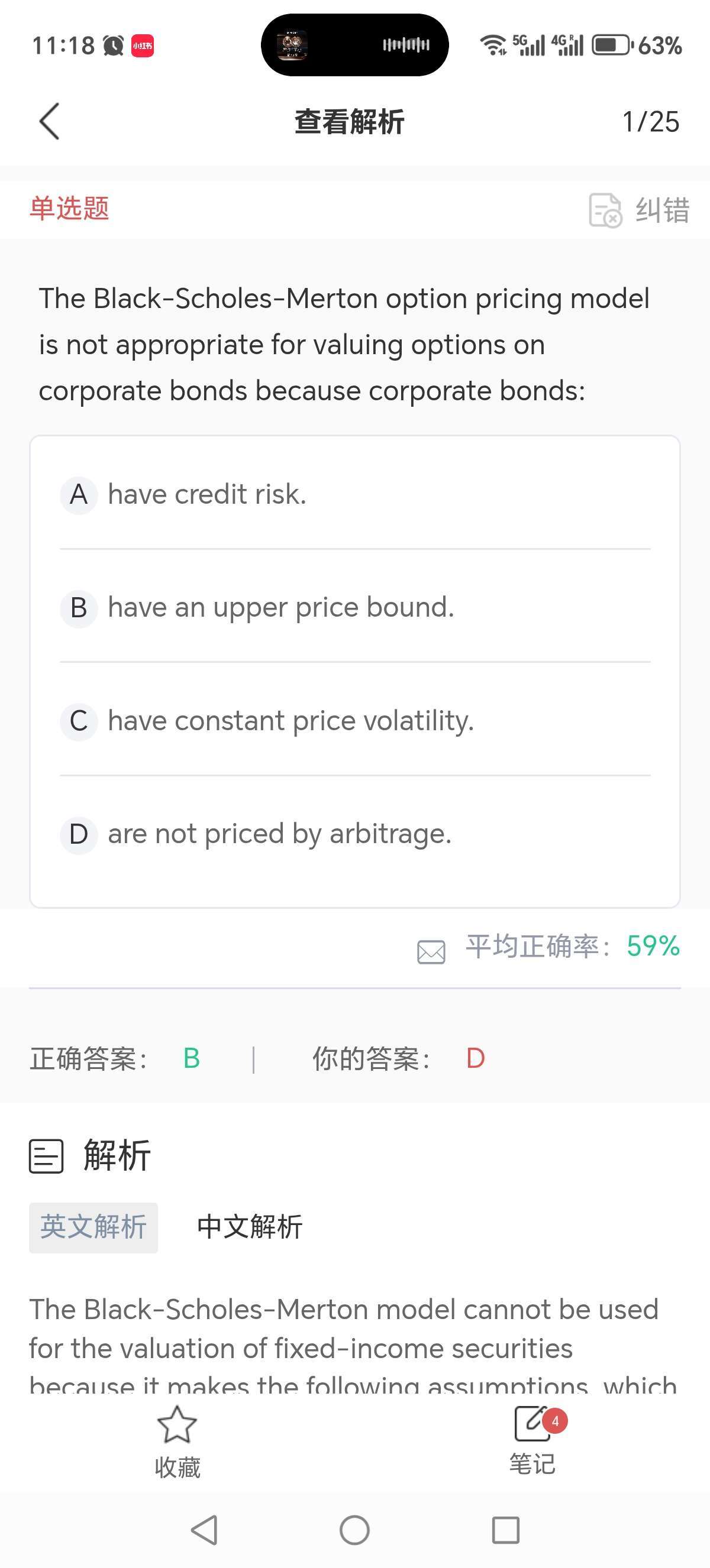

你们的授课老师能不能先去把情况搞清楚再来做讲解,不要只会照着解析念,从早到晚地胡说八道好吧!谁告诉你们债券价格是有上限的,不会超过它的面值?那溢价发行是怎么回事?

回答(1)

黄石2026-02-09 09:46:42

黄石2026-02-09 09:46:42

同学你好。这道题的表述有些问题。严谨来讲,应是债券价格受到额外的约束,即随着到期日的临近,其价格将会朝面值收敛(这个一般被称作pull to par效应)。这一约束在BSM模型中是未考虑到的,因为股票价格并未受到类似的约束。

- 评论(0)

- 追问(2)

- 追问

-

那你们就去把这道题改严谨了再拿出来!

- 追答

-

好的,造成的不便还请谅解。

评论

0/1000

追答

0/1000

+上传图片