回答(1)

苏学科2025-11-13 23:07:56

苏学科2025-11-13 23:07:56

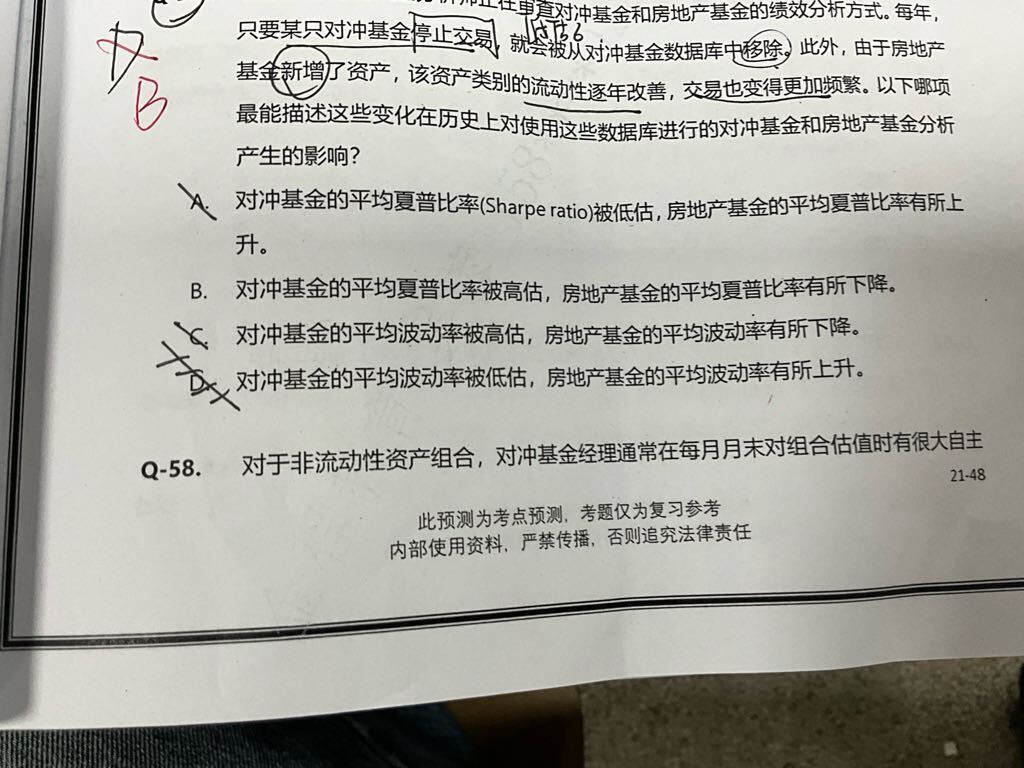

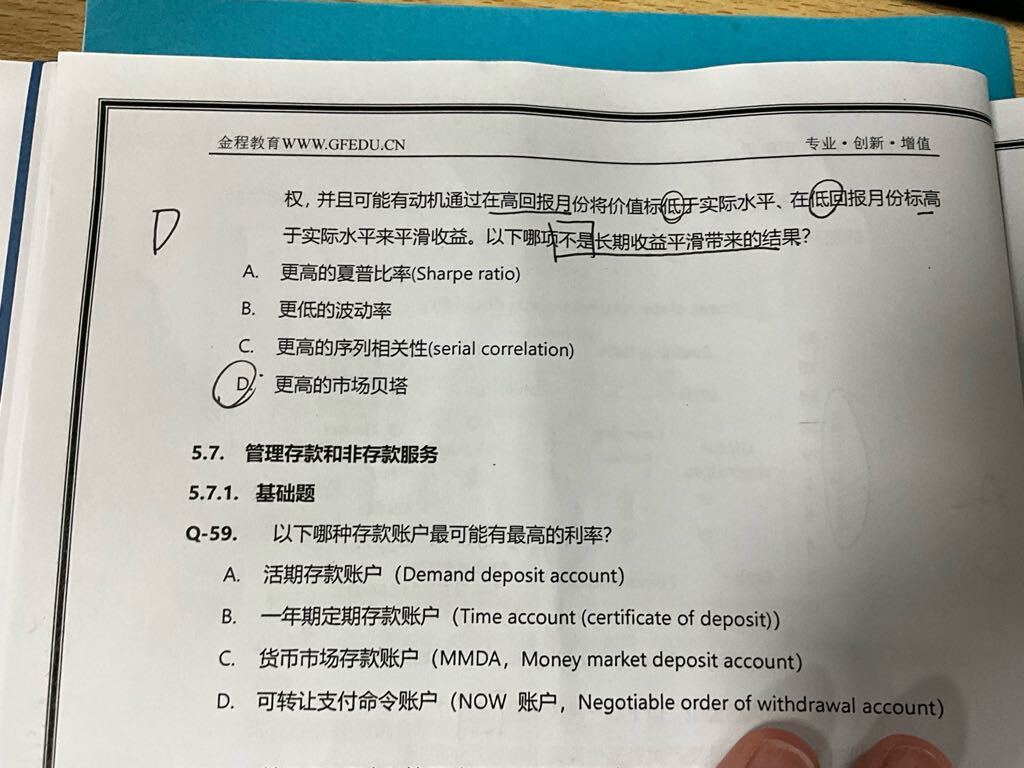

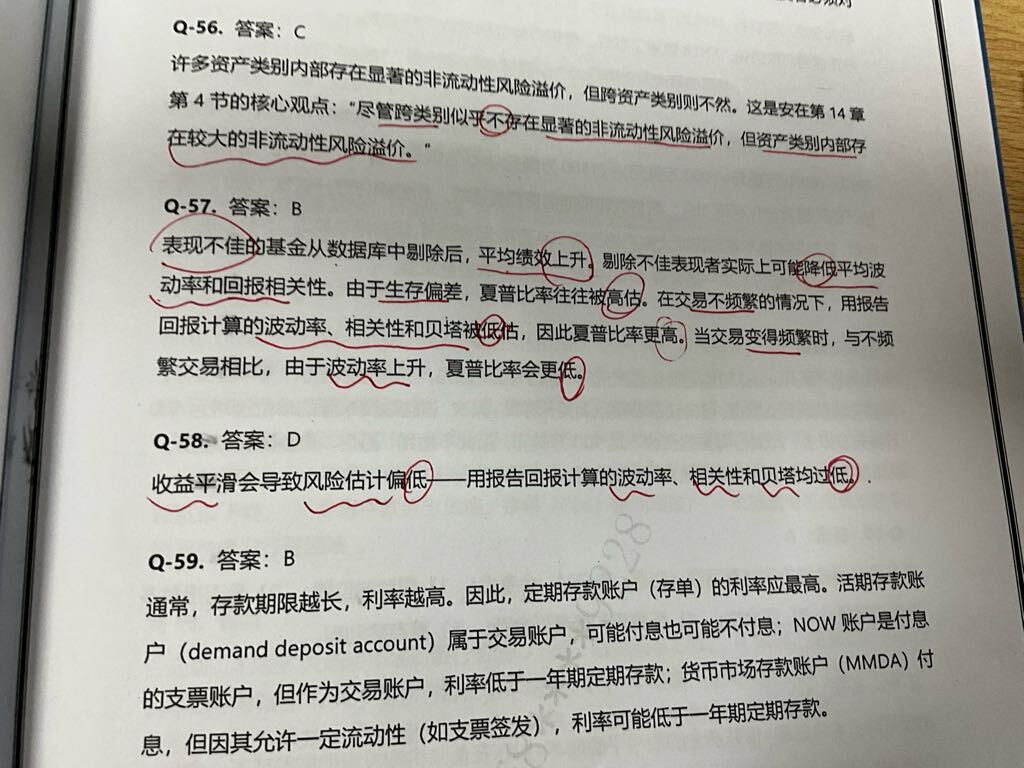

选项 A:夏普比率 =(平均回报 - 无风险利率)/ 波动率。收益平滑会降低波动率,若平均回报基本稳定,夏普比率会更高,因此 A 是收益平滑的结果。收益平滑直接 “熨平” 了高低回报的波动,因此波动率会更低,B 是收益平滑的结果。选项 C:序列相关性衡量收益的 “自相关性”(即相邻期间收益的关联度)。收益平滑后,本月收益会刻意与上月收益更接近,导致序列相关性更高,C 是收益平滑的结果。选项 D:市场贝塔反映资产对市场整体波动的敏感性,是资产的 “系统性风险属性”,与人为的收益平滑(仅调整估值报告,不改变资产实际风险暴露)无关,因此贝塔不会因收益平滑而提高,D不是收益平滑的结果。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片