吴同学2025-10-29 21:31:58

吴同学2025-10-29 21:31:58

问题有点多: 1.第三题为什么要用到delta? 2.一级的知识点忘记了能说下delta相关的知识点以及与计算VaR的式子吗? 3.以及图2里为什么后面说近似gamma中性呢?

回答(1)

最佳

黄石2025-10-30 13:24:17

黄石2025-10-30 13:24:17

同学你好。

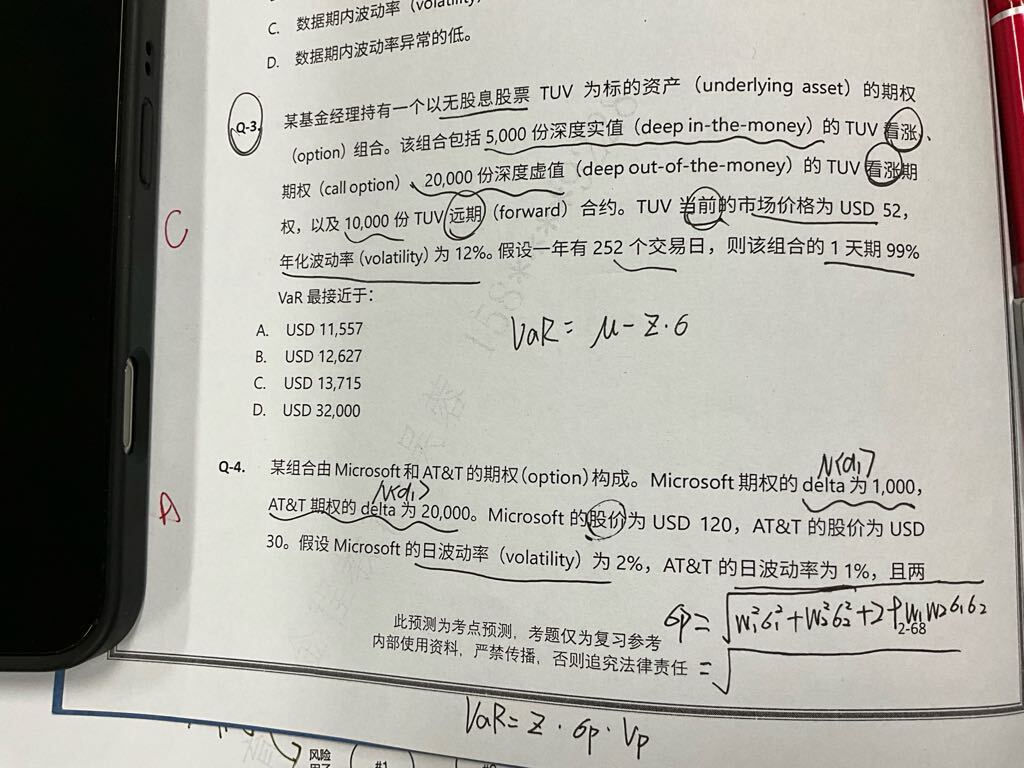

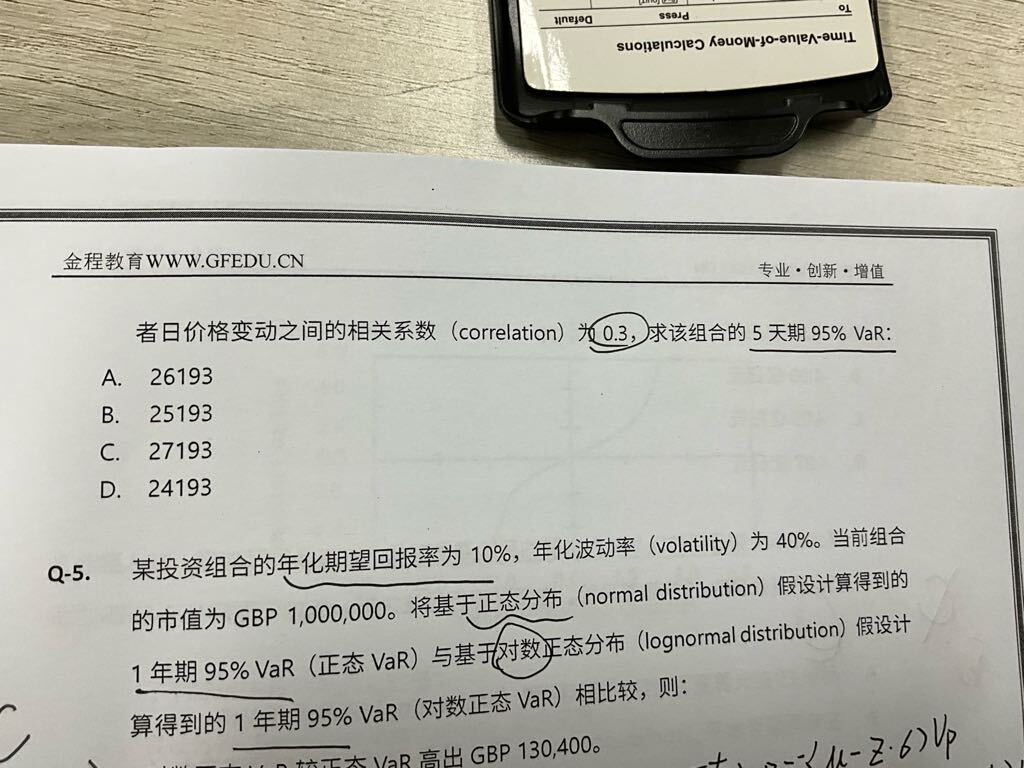

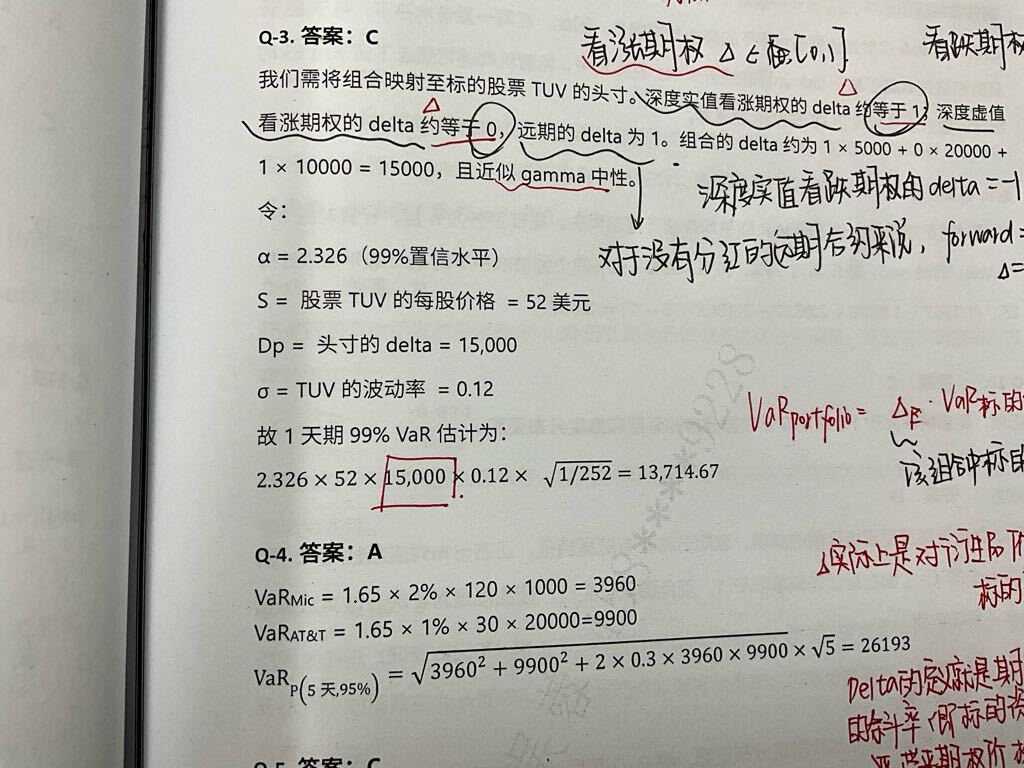

1. 第三题考察通过delta-normal方法计算衍生品的VaR,该方法会用到衍生品的delta。

2. delta是期权价值对于标的资产价格的敏感性,在delta-normal方法中,期权的VaR算式见下图。该公式也可被拓展至其他衍生品(如远期合约)。

3. 首先,对于远期合约,由于其价值与标的资产价格的关系是线性的,故其价值对标的资产价格求二阶导结果为0(gamma = 0)。对于期权,gamma在ATM是最大,随着期权变得愈发ITM或OTM,gamma会趋向于0。此处两个期权要么是深度ITM,要么是深度OTM,故gamma也都近乎于0。故最终可得该组合gamma近似中性(也就是近似为0)。

4. 公式详见下图。

- 评论(0)

- 追问(2)

- 追问

-

1.请问看涨期权的delta是N(d1),看跌期权的delta是- N(-d1)=N(d1)-1吗?

2.请问深度实值、深度虚值看跌期权的delta分别是多少呢?

3.在求组合的delta的时候是每种资产的delta乘以每种资产的份数再求和吗?

- 追答

-

同学你好。

1. 是的。

2. 对于深度实值看跌期权,其delta趋近于-1;对于深度虚值看跌期权,其delta趋近于0。

3. 是的。

评论

0/1000

追答

0/1000

+上传图片