房同学2025-10-20 18:02:27

房同学2025-10-20 18:02:27

老师可以解释一下bc选项嘛

回答(1)

杨玲琪2025-10-21 02:39:26

杨玲琪2025-10-21 02:39:26

同学你好,

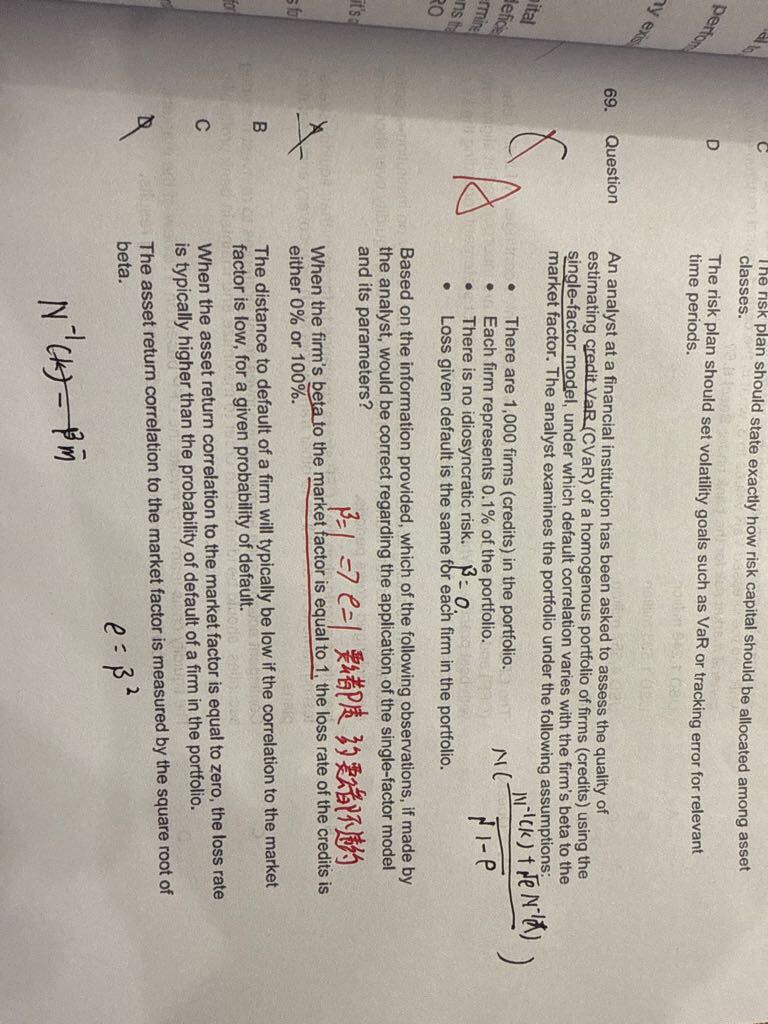

这道题是基于单因素模型(single-factor model)来估算一组同质公司的信用VaR。在这个模型中每家公司对市场因子的敏感度用β衡量。公司之间的违约是相关的,这种违约相关性取决于β值。题中损失率指的是整个投资组合中因违约所导致的损失总额占整个投资组合名义金额的百分比。

选项B说的是对于给定的违约概率,如果与市场因素的相关性较低,则公司的违约距离通常会较低。这句话是不正确的。当一家公司与市场因素相关性较低时,它的违约行为会更分散,也就是不容易被市场带动违约,因此它的违约距离其实是更大的。

选项C说的是当资产收益与市场因素的相关性为0时,损失率通常高于投资组合中公司的违约概率。这句话是错误的。当相关性为零时,公司之间的违约是互不影响的,所以大量公司一起违约的情况非常罕见。最终的平均损失率会非常接近单个公司的违约概率。比如违约概率是2%,那么你就会看到大约2%的公司违约,总体损失率也就是2%。

希望能解答你的疑惑,加油!

- 评论(0)

- 追问(2)

- 追问

-

可是C说的是资产与市场的相关性为0并不是资产与资产间的相关性为0啊 资产受市场的影响是由factor m表示资产与资产的相关性是由beta决定的 为什么资产与市场相关性为0就等于资产间的相关性为0啊

- 追答

-

同学你好,

在单因素模型中,每个资产对市场因子的敏感度(β)决定了其与市场的相关性,也同时决定了其与其他资产之间的相关性。两资产之间的相关性等于它们与市场因子相关性的乘积(也就是两两β的乘积)。因此,当某个资产与市场因子的相关性为零时,该资产与其他资产的相关性也为零。

希望能解答你的疑惑,加油!

评论

0/1000

追答

0/1000

+上传图片