tieto_master2025-10-14 11:13:51

tieto_master2025-10-14 11:13:51

老师 B选项的后半句“models the risk premium as a component of the drift”怎么理解

查看试题回答(1)

最佳

黄石2025-10-20 11:36:11

黄石2025-10-20 11:36:11

同学你好。这个建议当做结论记住即可:在风险中性世界下利率服从的随机过程中(这也是课上所有利率模型的前提假设,因为风险中性的假设可以极大地简化定价过程),其drift包含了现实世界中利率变动的期望 + 风险溢价。这与传统的资产价格服从的过程相反:比如说股票价格,其风险中性世界下服从的过程的drift应为现实世界中股价的期望百分比变动 - 风险溢价 = 无风险利率(对应股票的期望回报率是无风险利率)。然而,注意利率本非资产价格,而是确定资产价格所使用的折现率,其与资产价格是反着来的:利率越高/低,资产价格越低/高。因此,在利率的风险中性过程中,风险溢价不再是从drift中减去,而是加上。

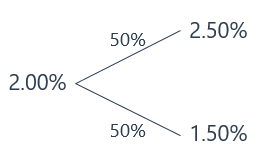

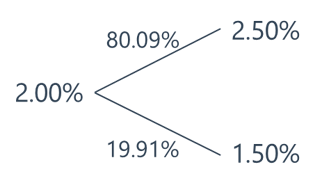

另一个可以直观感受到risk premium被加进了风险中性世界下利率过程的drift的例子是课上的利率二叉树,见下图。在这个例子里,现实世界中利率有50%的可能会从2%上涨到2.5%,而有50%的可能会从2%下跌到1.5%——此时,现实世界中利率变动的期望为0。在使用风险中性定价后,利率上涨、下跌的概率发生变化,其上涨的概率超过了80%——可见风险中性世界下利率变动的期望 > 0,此处 > 0的部分反映的就是对于风险溢价的考量:随着利率期望变动的上升,整体来看折现的力度会更大、资产价格会更低,而更低的价格正是对投资者承担风险作出的补偿。这对应了风险中性世界中利率过程的drift,也就是期望变动,等于现实世界中的期望变动 + 风险溢价

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片