173****29012024-11-08 23:58:16

173****29012024-11-08 23:58:16

72题可以写一下公式吗,不懂为什么直接相乘就可以,这题我理不出逻辑很混乱,DV01是利率变动对价格的影响,这里面的计算会在哪里体现有DV01呢?

回答(1)

黄石2024-11-12 14:41:51

黄石2024-11-12 14:41:51

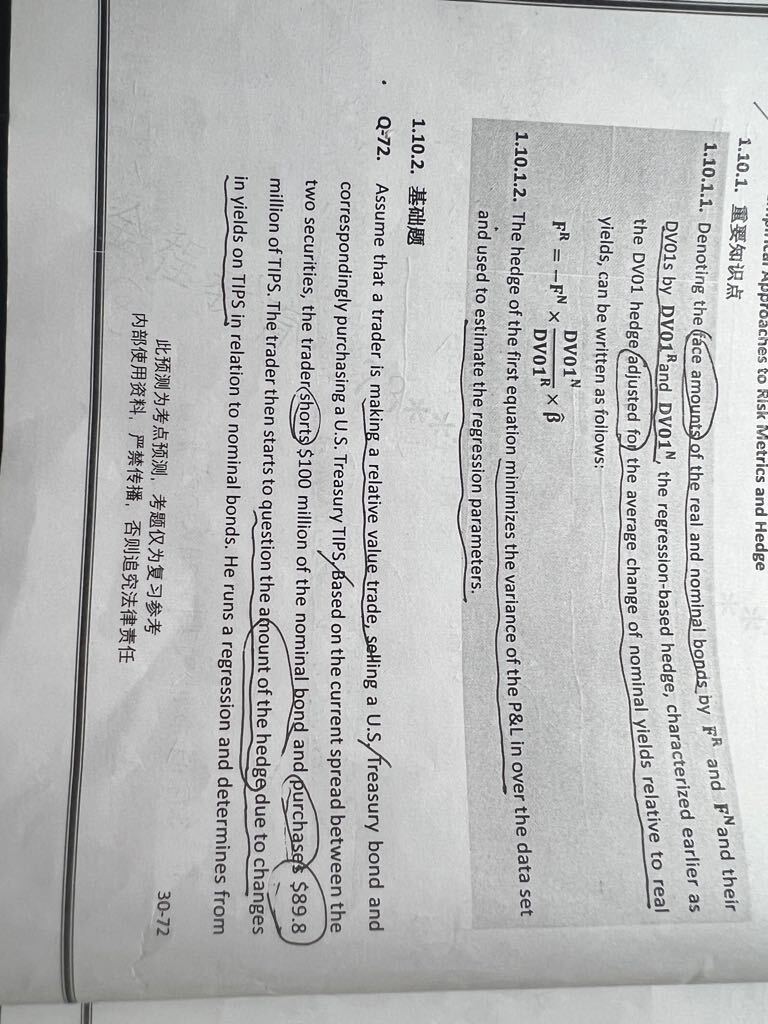

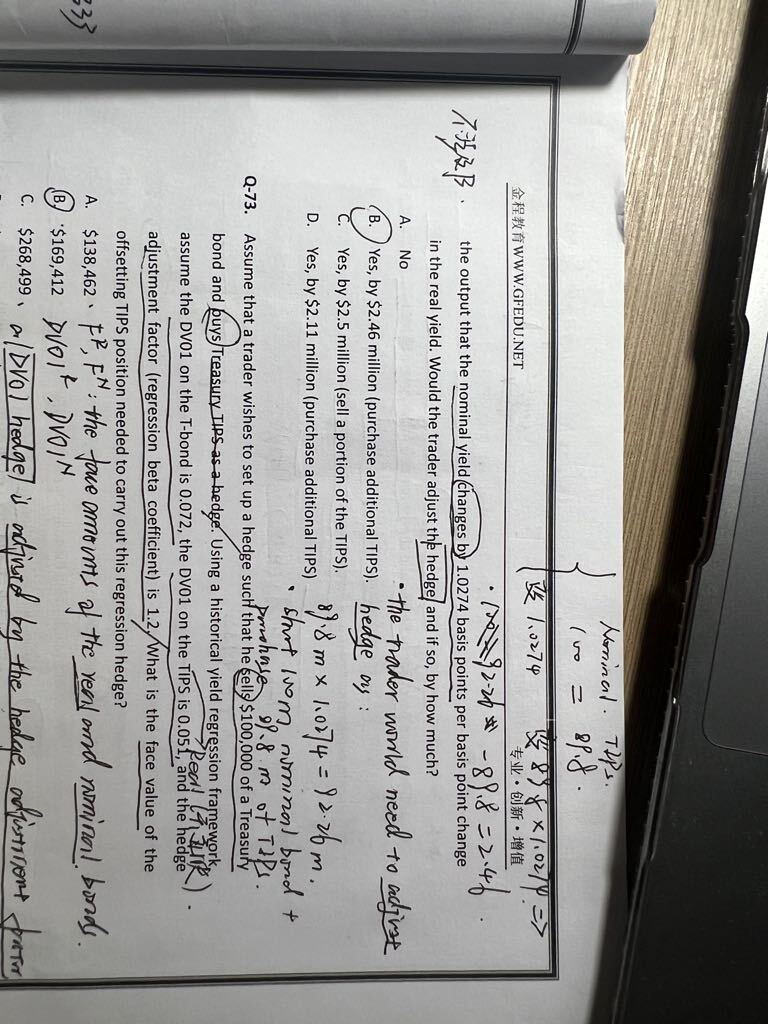

同学你好。传统的对冲中,我们要求-F_R*DV01_R - F_N*DV01_N = 0。其中,-F_N*DV01_N即利率变动一个基点带来的T-bond价值的变动,-F_R*DV01_R即利率变动一个基点带来的TIPS价值的变动(设二者之和为0,则整体组合不受利率小幅变动的影响)。移项可得F_R = -F_N*DV01_N/DV01_R。但是,上式有一个非常重要的假设,在于T-bond和TIPS受到相同幅度利率变化带来的影响,但这显然不合适:T-bond受到名义利率变动的影响,TIPS受到实际利率变动的影响,而两个利率的变动通常不是1:1的关系。因此,一个更准确的对冲应要求-F_R*DV01_R*d(r_Real) - F_N*DV01_N*d(r_Nominal) = 0。在回归对冲中,我们将d(r_Nominal)对d(r_Real)做回归,鉴于截距项alpha通常非常接近于0且在统计意义上不显著不等于0,因此我们常假设alpha = 0,d(r_Nominal) = beta*d(r_Real)。将这一关系式代入此前的公式,有-F_R*DV01_R*d(r_Real) - F_N*DV01_N*[beta*d(r_Real)] = 0。移项可得F_R = -F_N*DV01_N/DV01_R*beta。因此,这里我们直接在原先的F_R上乘以beta就可以。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片