周同学2024-10-26 10:53:30

周同学2024-10-26 10:53:30

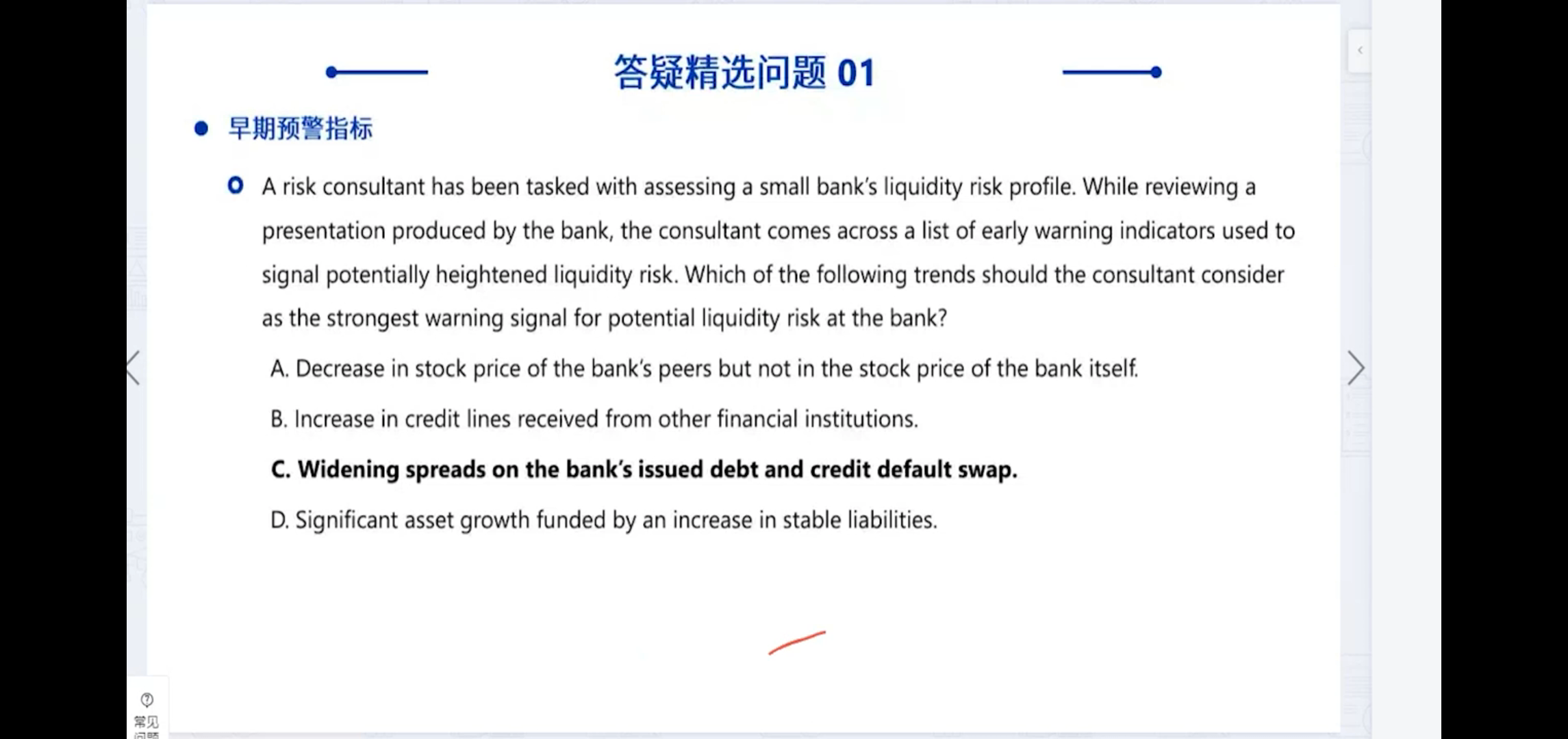

C选项是否能详细解释一下?Spread的widen是指spread的变大吗?是指债券和swap swap spread同时变大吗?这个机构发行的cds难道就是基于他自身的信用吗? 债券价格的Spread的上升是不是意味着风险的上升Spread是指yield的减去无风险收益率吗?

回答(1)

Will2024-10-27 00:05:08

Will2024-10-27 00:05:08

同学你好,这里的widening spreads指的是分别的spread,不然这里不会用spreads。

然后CDS发行方是基于自身的信用以及标的资产的违约概率两个方面考虑的

最后你说的是对的,spread上升就是yield上升了,所以减去不变的RF就是上升的结果

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞和采纳】鼓励您和Will更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片