13****522023-10-14 15:03:53

13****522023-10-14 15:03:53

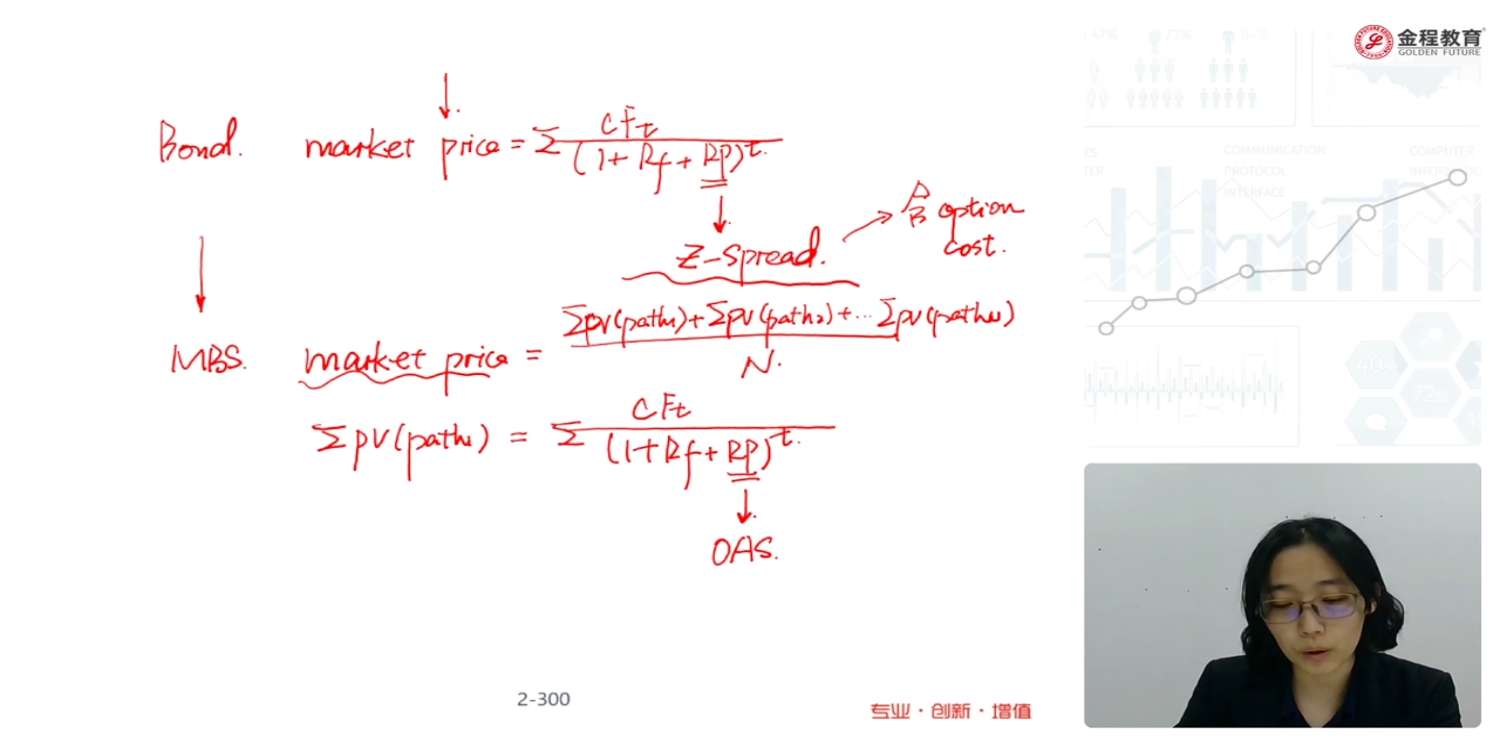

MBS估值,老师说了直接法和间接法,都是用蒙特卡洛模拟现金流,可在直接法中就用无风险利率折现就可以了,可在间接法中,却是要考虑OAS的风险溢价,为什么?

回答(1)

最佳

Adam2023-10-14 17:44:03

Adam2023-10-14 17:44:03

同学你好,间接法是要考虑spread的,而spread指的是在不同产品当中去做对比分析。根据每一个产品溢价的大小,来判断它带来的收益情况。

既然是不同产品之间去进行分析比较,那么有的就可能存在提前偿付,有的没有提前偿付。

所以要考虑OAS

- 评论(0)

- 追问(2)

- 追问

-

间接法用OAS,我理解。可是为什么在直接法中就没有这些问题,不用考虑溢价,就直接无风险利率折线就行了,这样合理准确吗?

- 追答

-

spread是:不同产品之间的比较。

而直接法是单纯考虑这个产品(不管有没有提前行权),蒙特卡洛模拟的现金流就是所有情况,只需折现求和就可以

评论

0/1000

追答

0/1000

+上传图片