过同学2023-10-11 21:01:34

过同学2023-10-11 21:01:34

可以麻烦老师详细说明一下这题吗?谢谢

回答(1)

Adam2023-10-12 00:31:19

Adam2023-10-12 00:31:19

同学你好,

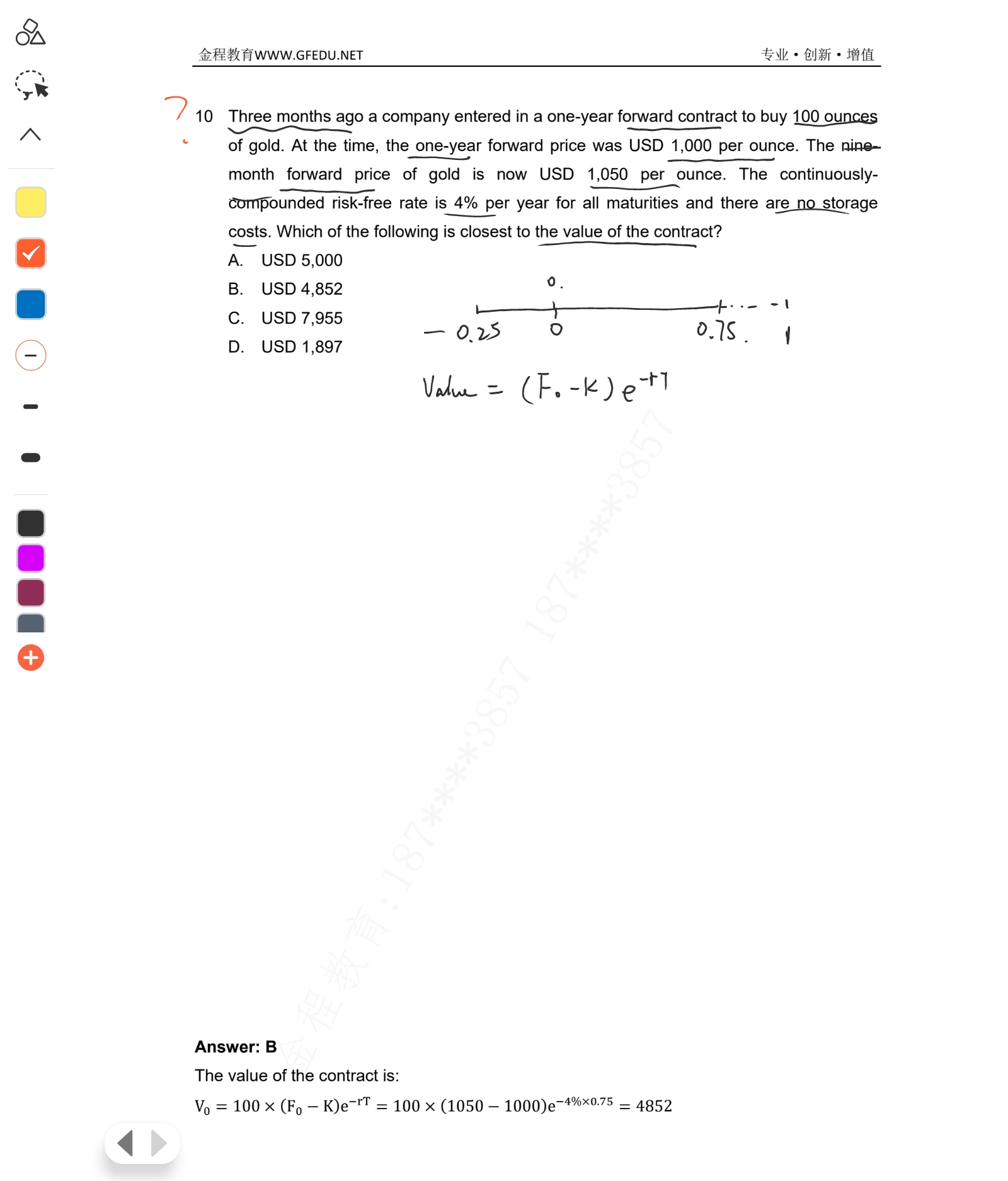

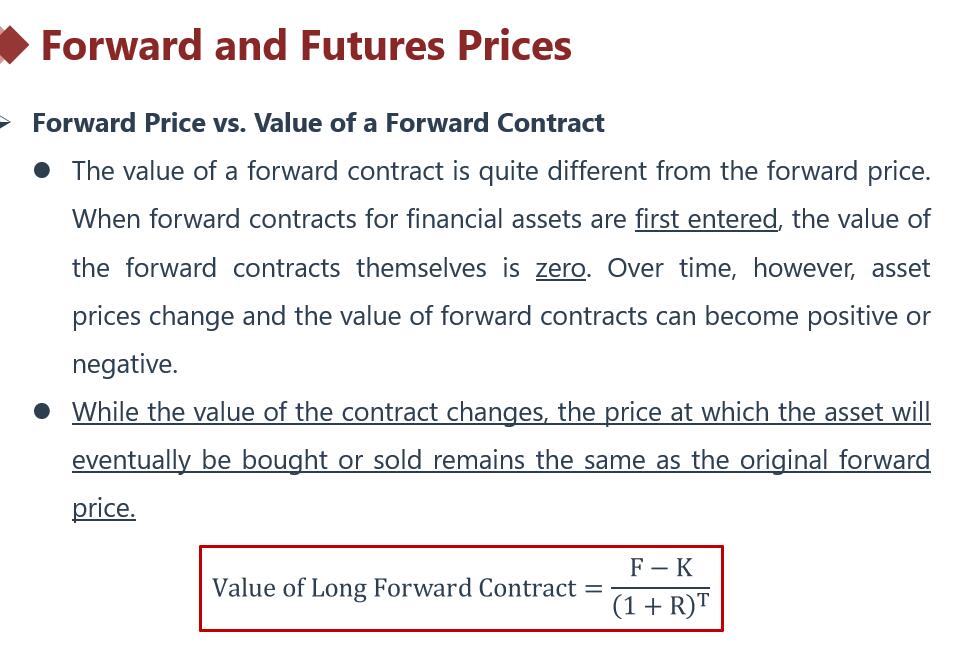

求一份远期合约0时刻的价值,这份合约是在过去-t时刻签的,T时刻到期,那么在0时刻,合约可能是有价值的,

假设签的时候投资者是多头,执行价格是K(1000),注意这是:-0.25年签的,期限为1年(也就是0.75年到期),执行价格1000.

现在市场上出现新的远期价格报价F0(1050),

F0是0~T时刻的远期价格,所以如果投资者重新去签的话,应当按照F0的价格去签,此时投资者就可以判断市场现在的情况,和之前合约预期的情况是否一致。

这个时候,如果F0高于期初约定的价格K,证明合约远期价格上升,多头方赚钱,此合约给投资者带来的价值就是F0-K,但是F0-K的好处最终是T时刻实现的,并不是0时刻实现的,所以,投资者虽然可以根据二者之间的差额确认给投资者带来的好处,但是这个好处是要T时刻才能够成立的,如果投资者要算这个好处现在值多少钱,投资者还要把它折现到0时刻,即(F0-K)e^(-rT),这就是远期合约的价值。

讲义上是:下图。只是复利方式不同而已,上面的是连续复利,讲义上的是一般复利

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片