181****31272023-10-11 18:13:41

181****31272023-10-11 18:13:41

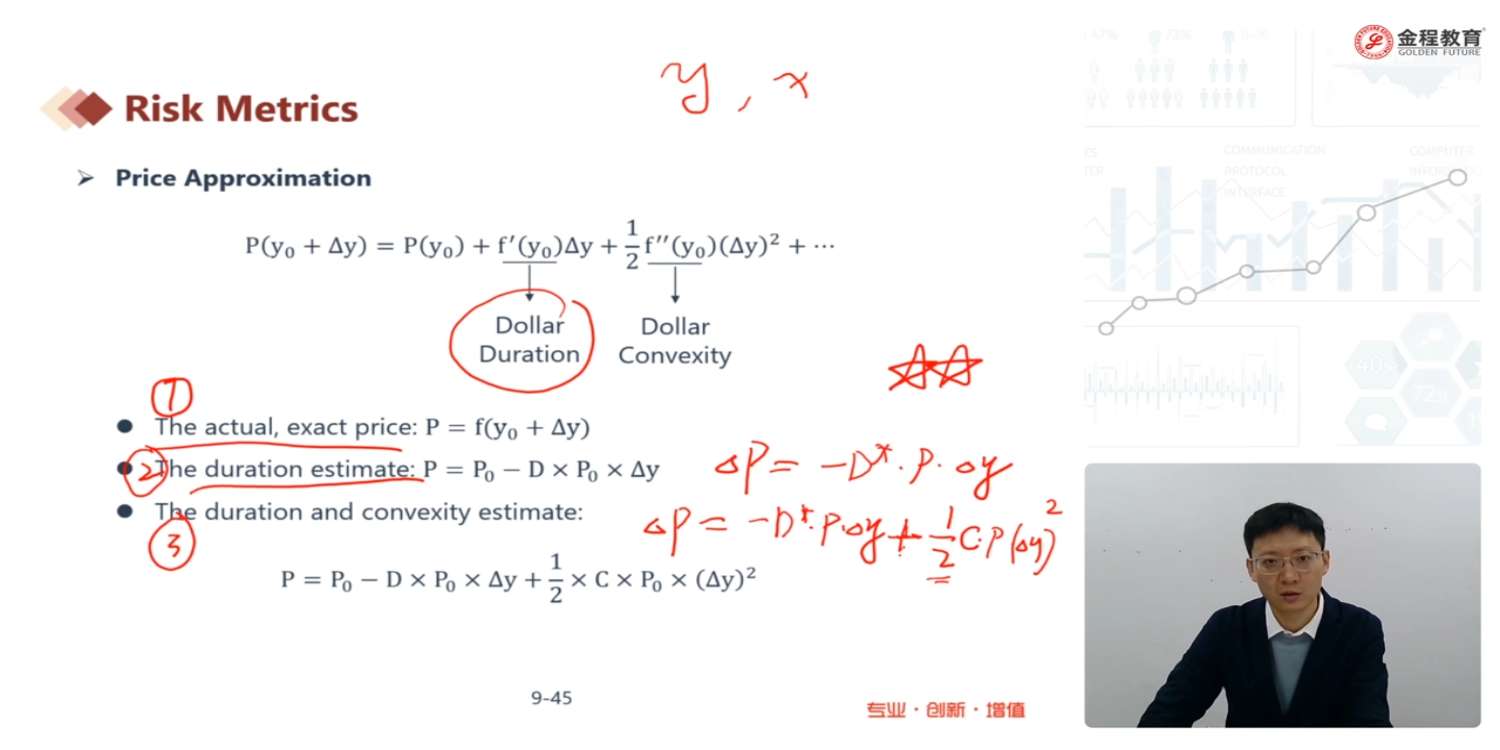

请问这里的duration estimate的P0是什么呢 这个公式怎么和老师侧边写的不一样了呢?P0-D为什么要用P0减呢

回答(1)

Adam2023-10-12 00:15:05

Adam2023-10-12 00:15:05

同学你好,

P0,表示的是当前时刻债券价格【即老师写的P】。

当利率发生变化,债券有了新的价格,就是讲义中的P。

所以:P=P0-D*P0*deltaY。就可以转换成:P-P0=-D*P0*deltaY。

其中P-P0,就叫:deltaP。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片