张同学2023-10-04 20:50:26

张同学2023-10-04 20:50:26

为什么短期基差风险增强有利,如果是多头套期保值不是亏损吗

回答(1)

Adam2023-10-05 14:22:45

Adam2023-10-05 14:22:45

同学你好,

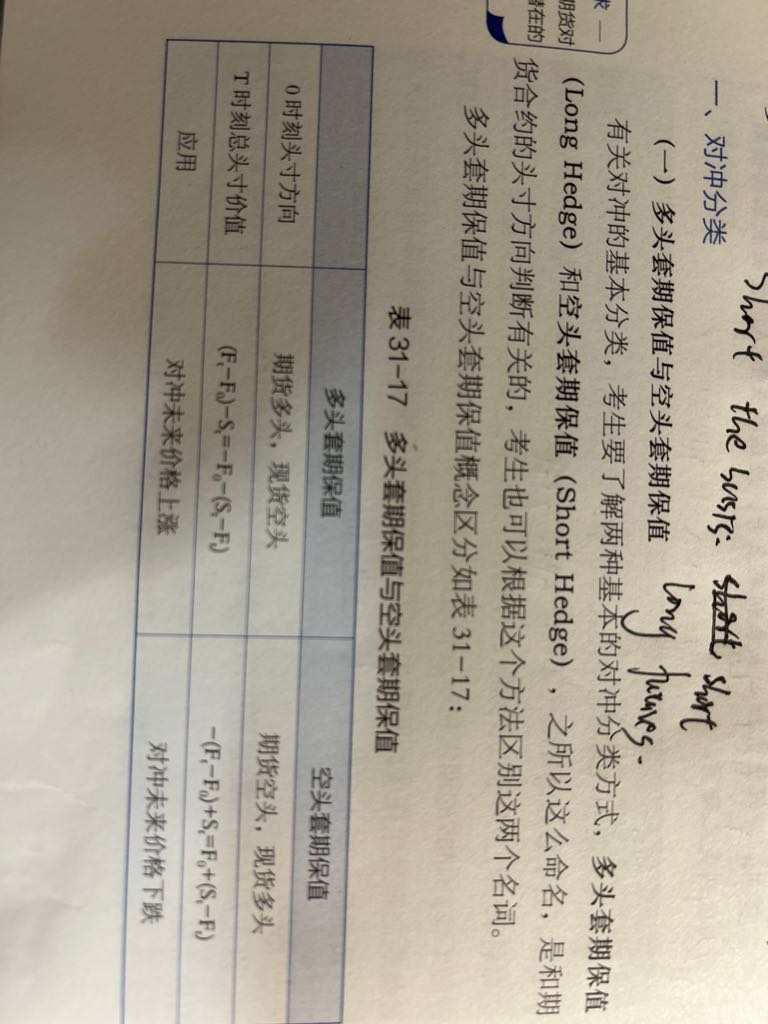

图中的表格公式已经说明了。

long hedge期末获利是:-f0-(st-ft)=-f0-bt

也就是说基差bt越小,某个值-bt,就会越大。即获利越大。所以是好事呀。

后面书中讲基差的时候也进行了说明。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片