回答(1)

黄石2023-10-05 22:48:09

黄石2023-10-05 22:48:09

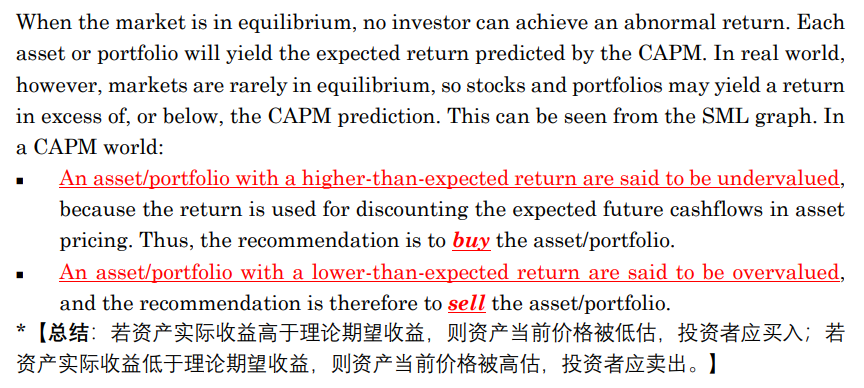

同学您好。同学的理解基本上是正确的。在CAPM框架下,我们认为CAPM算出的expected return即理论上均衡情况下资产应有的预期收益率(即该框架下“正确”的收益率)。SML上的值就是不同系统性风险水平下的CAPM的预期收益率。若资产的实际收益率高于CAPM的理论收益率,那么我们认为资产的价格被低估(收益率可被用作折现率,而价格与折现率呈反比);若资产的实际收益率低于CAPM的理论收益率,那么我们认为资产的价格被高估。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片