13****032023-10-04 15:03:27

13****032023-10-04 15:03:27

为什么说deep in the money or deep out of money options, 的gamma等于0?

回答(1)

黄石2023-10-05 22:41:40

黄石2023-10-05 22:41:40

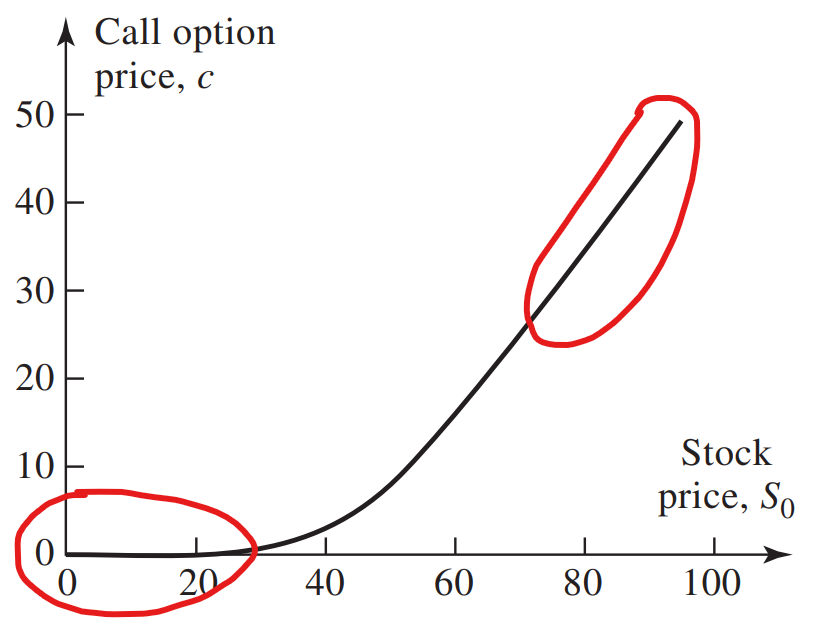

同学您好。可以这样理解:(以看涨期权为例)根据期权价值的图像,K越低,图像越水平,斜率(即Delta)越趋近于0;K越高,图像越趋近45度线,斜率越趋近于1。Gamma衡量的是d(Delta)/d(Underlying Price),对于Deep ITM option,标的资产价格的变化对于期权价值图像的斜率影响不大,都非常接近于1,故d(Delta)/d(Underlying Price)趋向于0;对于Deep OTM option,标的资产价格的变化对于期权价值图像的斜率影响也不大,都非常接近于0,故d(Delta)/d(Underlying Price)也趋向于0。

- 评论(0)

- 追问(2)

- 追问

-

K是什么? 行权价格?

- 追答

-

同学您好。不好意思这边打错了,是S,stock price。造成的不便还请谅解。

评论

0/1000

追答

0/1000

+上传图片