159****92432023-09-27 18:59:30

159****92432023-09-27 18:59:30

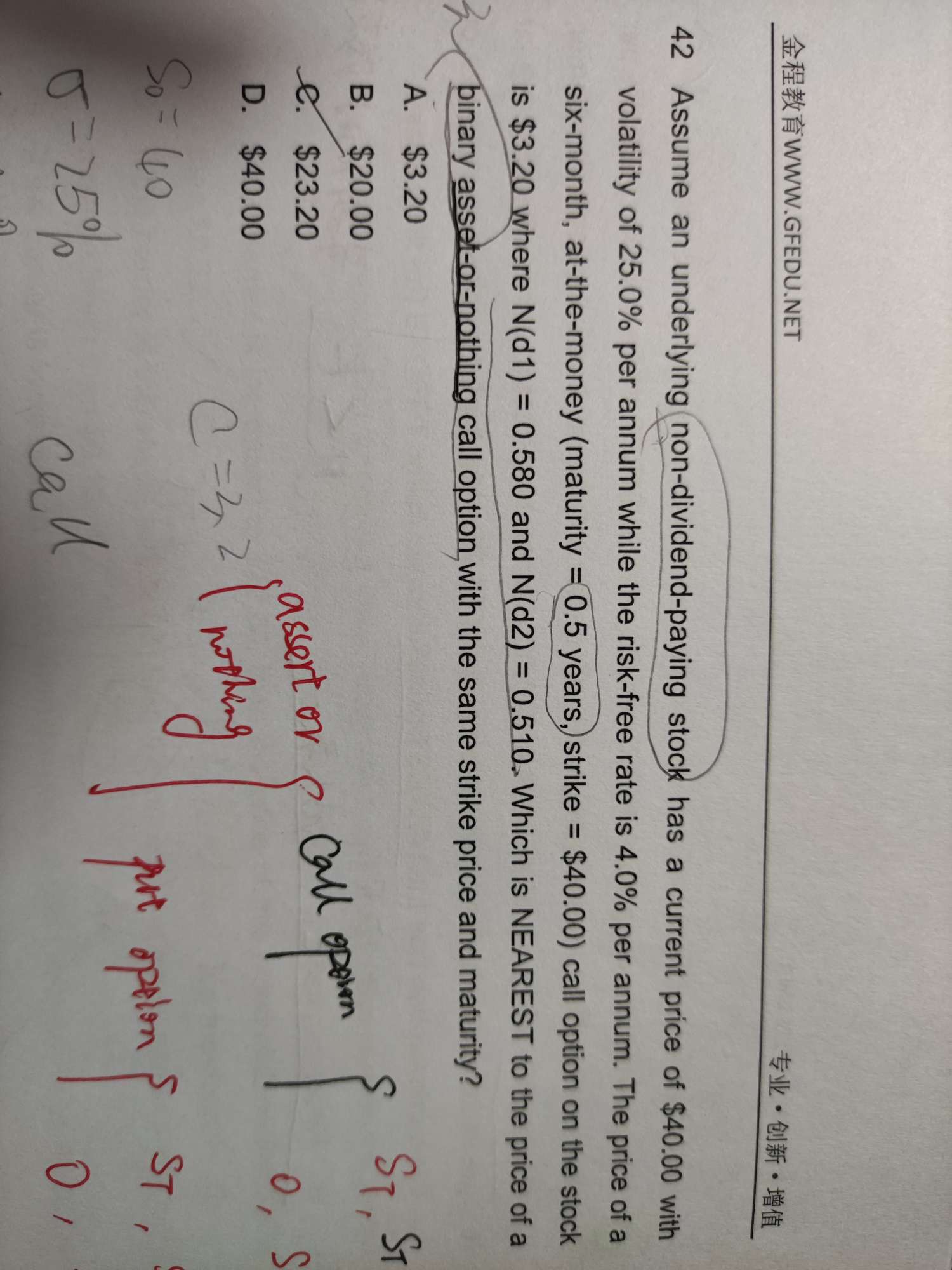

请老师解答下吧,没看懂

回答(1)

黄石2023-09-28 09:20:45

黄石2023-09-28 09:20:45

同学你好。这里同学记住结论即可。无股息情况下BSM call的定价公式S*N(d1) - K*e^-rT*N(d2),前半段S*N(d1) = price of asset-or-nothing call,后半段e^-rT*N(d2) = price of cash-or-nothing call (payoff = $1),K*e^-rT*N(d2)可以理解为payoff = K的cash-or-nothing call。从考试的角度出发,同学掌握到这里即可。

这里背后是有推导的,这边定性跟同学解释一下。Cash-or-nothing call比较好理解,因为N(d2)本身就是风险中性下未来S > K的概率,该概率经无风险利率折现得到的就是cash-or-nothing call, payoff = $1(因为当S > K时该期权获得$1;这里隐含着期权定价中很重要的一个思想,即风险中性概率的折现等于期权价格,一般使用Kolmogorov backward equation建模风险中性概率,Black-Scholes partial differential equation建模期权价格)。

Asset-or-nothing call更难理解一些,因为其payoff,S,乘以的是N(d1)而非N(d2)。简单来说,N(d1)是对风险中性下未来S > K的概率N(d2)的一个修正,其考虑到S越大越容易超过K的联动性(即当获得payoff的可能性变高时,payoff本身也变高;这在asset-or-nothing call中是必然的,但这里的思想可以拓展至更广义的期权产品,比如当资产S价格大于K时获得另一类资产Q的payoff,此时就要考虑S与Q的相关性)。这也是N(d1)在作为期权Delta之外另一种经典的解释。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片