Cynthia2023-09-27 14:40:05

Cynthia2023-09-27 14:40:05

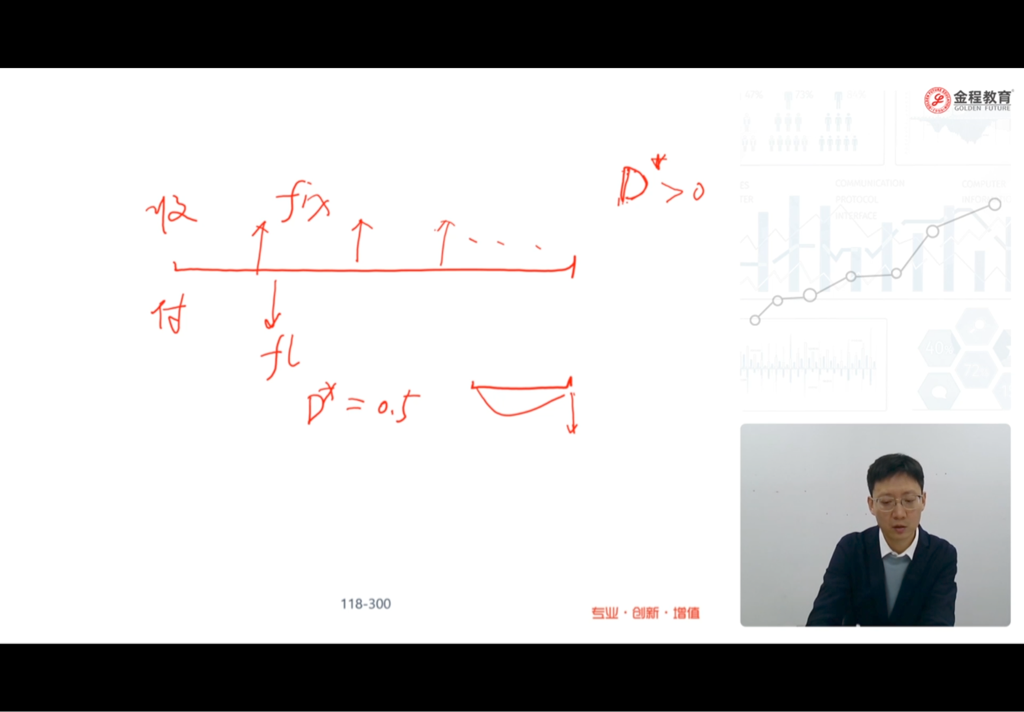

老师好,这里还是不明白为什么收固定duration大于0,支浮动duration小于0且为什么这个支浮动的duration会这么小呢?

回答(1)

黄石2023-09-27 15:52:38

黄石2023-09-27 15:52:38

同学你好。收固定可以类比为long bond,而long bond头寸当收益率上升(下降)时头寸价值下降(上升),这对应着(dP/P)/dy < 0。根据定义,modified duration = -(dP/P)/dy,故duration为正。反之亦然。

至于浮息债券,可证其duration = 从当前到下一票息重置日这段时间的时长。这个不需要同学掌握证明,可以从理论上去理解:每到票息重置日,浮息债券都会随着市场上利率的变化而进行重置,这相当于“清零”了利率风险。因此,浮息债券的利率风险较固定债券更低。而duration描述的正是利率风险的大小,所以浮息债券的duration也会更低。这个结论稍微记忆一下即可。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片