HuiLYue2023-09-25 22:52:12

HuiLYue2023-09-25 22:52:12

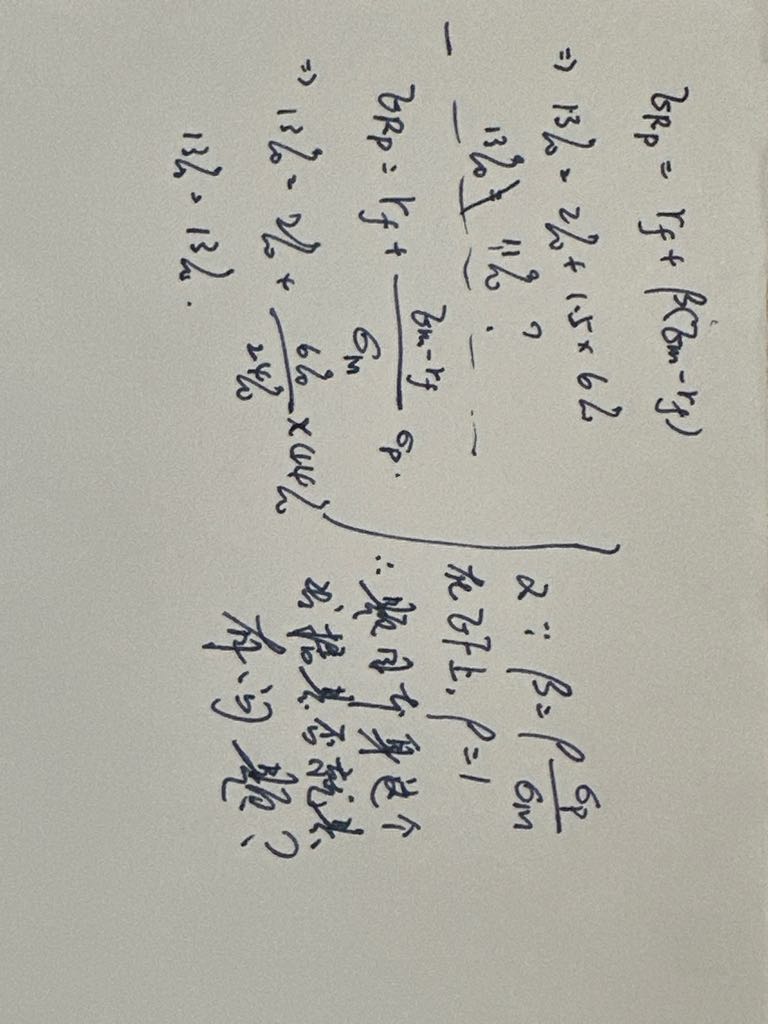

崩溃了,这道题用Betty的portfolio验证了一下,如果正常用SML的算法代入beta会得到不等式,但用CML的方法代入正确!也就是说,题目中给定的beta值是错的!这样的题考试会出现么?

回答(1)

黄石2023-09-27 10:50:21

黄石2023-09-27 10:50:21

同学你好。CML是用于资产分配的,认为该线上所有的点都是有效组合。此处Betty´s portfolio的Sharpe ratio = Market portfolio的Sharpe ratio,故应落在CML线上。

而SML则是用于资产定价的,当前Betty´s portfolio的实际收益率高于其CAPM预估的收益率,对应被低估。此外,需要注意的是CML中是用standard deviation衡量风险(即总风险),而SML是用beta,也就是只考虑系统性风险。

- 评论(0)

- 追问(2)

- 追问

-

哦!那也就是说,通过CAPM测算出来是个overvalued的组合,这个资产组合所承担的系统性风险小了,是么?

- 追答

-

同学你好。不是的哈。你可以把CAPM的expected return理解成理论上该组合正确的期望收益率(或者说市场均衡情况下的预期收益率),根据该期望收益率求解出的组合价格就是理论上正确的价格(或者说市场均衡情况下的组合价格)。若某组合在CAPM的理论框架下被高估/低估,这意味着市场未达到均衡(短期内市场会存在不有效的情况,比如行为金融学探讨的那些东西),组合的收益率未达到CAPM理论中均衡情况的收益率。我们一般认为若市场有效,那么这些定价上的误差会逐渐趋近于0、资产价格逐渐趋近于理论上的均衡价格。所以这时我们往往会做出买卖决策。若资产被高估的话我们就应该卖出,在其价格逐渐下降、向理论价格回归的过程中获利。

评论

0/1000

追答

0/1000

+上传图片