159****92432023-09-25 20:05:40

159****92432023-09-25 20:05:40

这题请老师解答下,谢谢

回答(1)

黄石2023-09-26 09:18:20

黄石2023-09-26 09:18:20

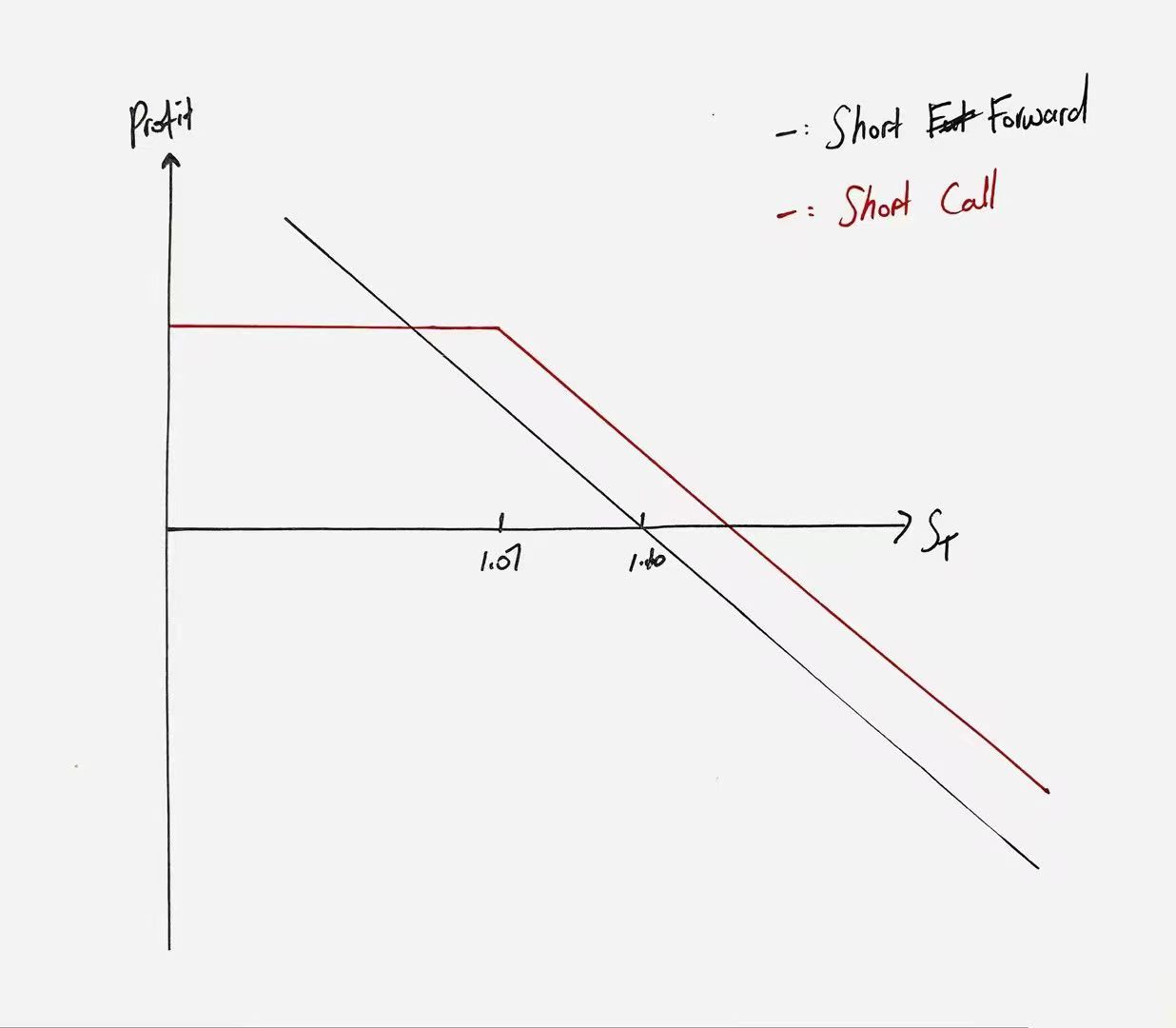

同学你好。这个题其实展开讲比较复杂,是在研究用forward对冲和用期权对冲哪种方法好、在什么时候好。见下图。

其中B选项其实相当于额外告诉我们期权的premium是高于0.03的,C和D都沿用这一信息。这条信息造成了图上期权头寸的到期损益图的拐点要高于forward的损益。我们可以看到除非spot rate发生了较大幅度的贬值(贬值幅度需要显著超过收到的期权费)否则期权的损益是一直高于forward的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片