我同学2023-09-14 18:56:31

我同学2023-09-14 18:56:31

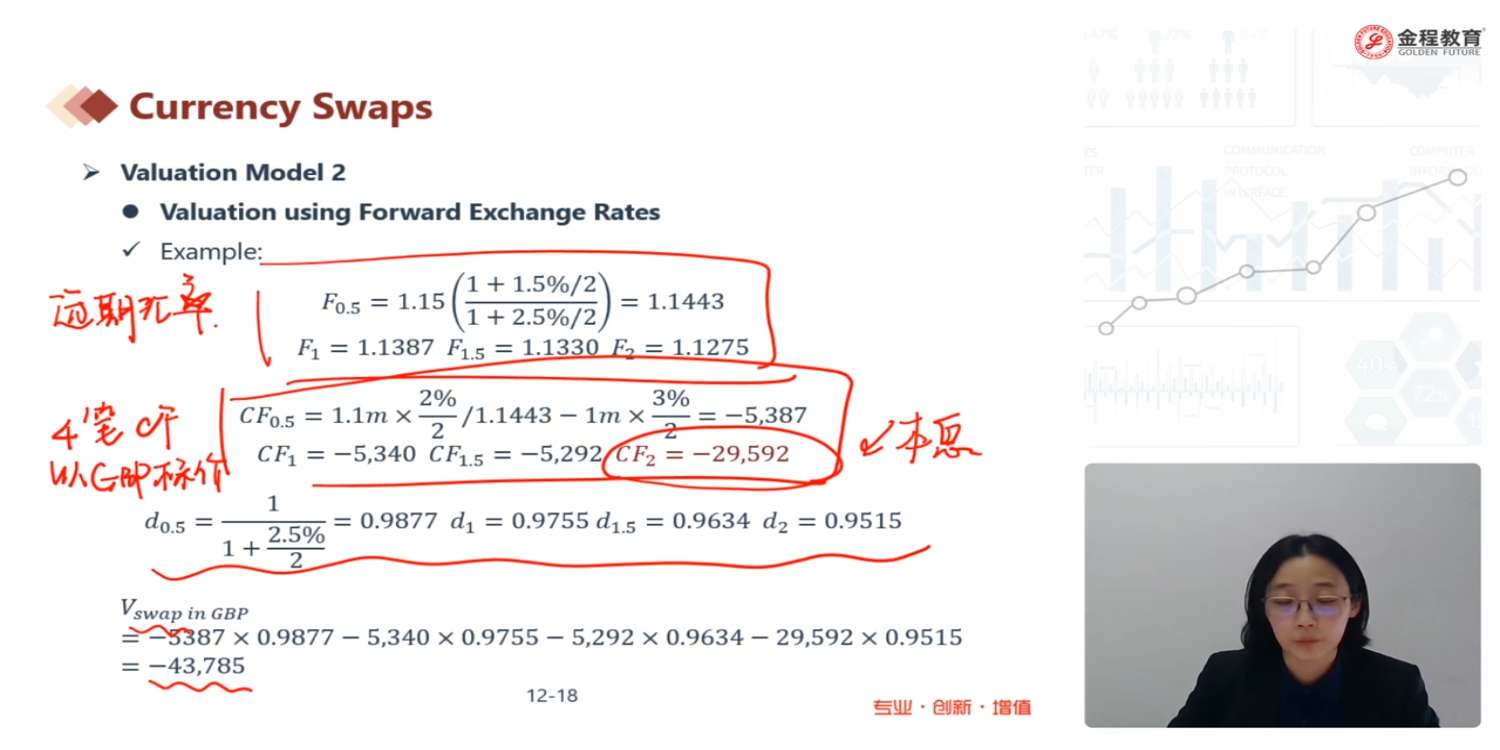

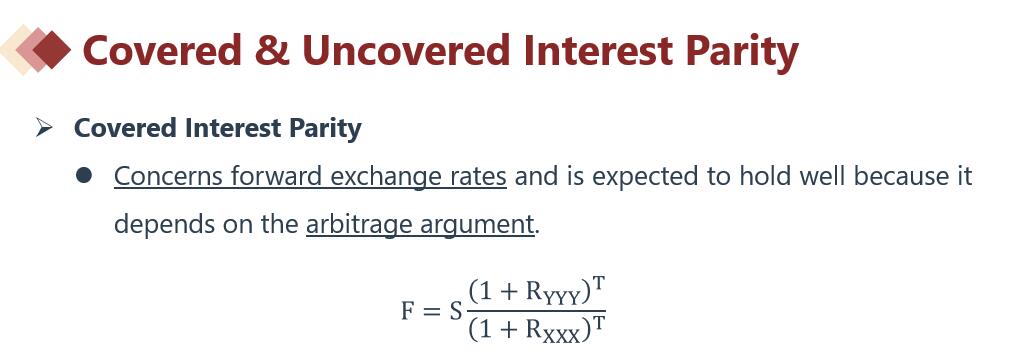

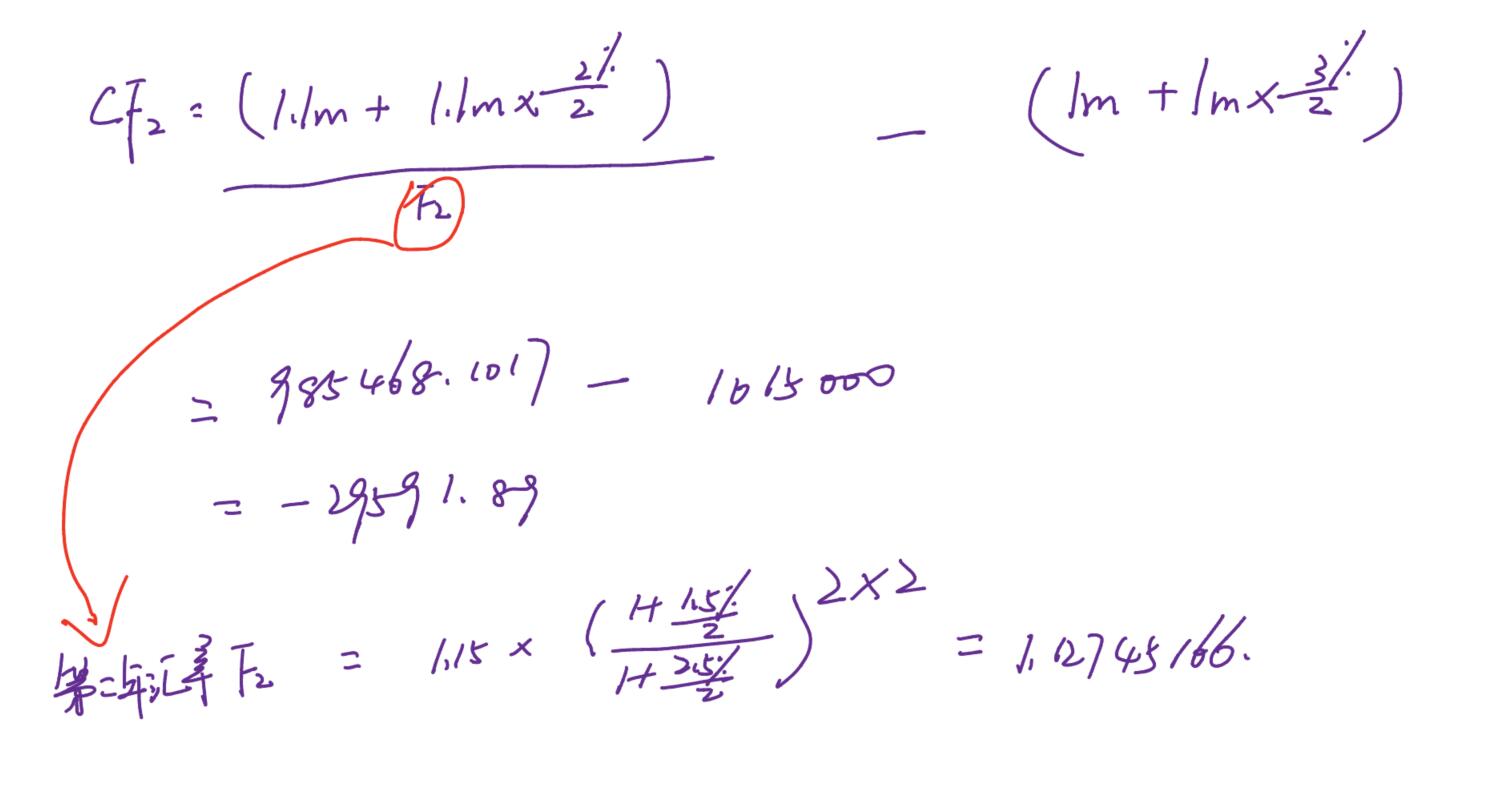

老师,这个远期汇率为啥要这么算啊,有公式么?我没太懂什么意思啊。还有就是题目给的GBP和EUR的Rf是2.5和1.5是年化的还是半年的啊,虽然括号里写出了是半年支付利息但是这个2.5%啥的应该还是年化的吧?另外不懂在计算CF1时为什么2%和3%要除以2呢?那计算CF2时对应的就该是第一年时刻的现金流了,是不是应该成为1.1m*(2%/2)^2/1.1387-1m*(3%/2^2)呢?

回答(1)

Adam2023-09-15 10:05:22

Adam2023-09-15 10:05:22

同学你好,

1:公式如下,这就是我们在学习期货价格、外汇的时候遇到的公式呀(图中是按年复利的形式)。建议付息一下。

2:是年化的利率。

3:2.5%和3.5%除以2,是因为题目要求半年复利。

一般复利的公式是:(1+R/m)^(m*T)。

m反映的是:一年内复利次数。

m=2说明一年复利两次,,也叫半年复利,也就是semi annually compounding。

这题给到的是:半年复利情况下年利率为r,所以是(1+r/2)^(2*T).

复利主要用来向后计算终值,或者向前计算现值(折现)。

4:这里除以2,主要是因为:利息每半年发生一次(在这里是互换每半年交换一次现金流)。

这其实类似债券的coupon。本金*coupon rate*时间=本金*coupon rate*0.5

5:完全不对。

货币互换最后会发生本金的。所以是:图2

- 评论(0)

- 追问(2)

- 追问

-

谢谢老师,还有个问题就是,这里是用GBP进行标价的并且最后的价值也是用GBP的,是不是因为题目中给到了GBPEUR1.15呢,这里的GBP相当于货物而EUR相当于钱,需要用钱去换货物。还是说把GBP调换成EUR也行?

- 追答

-

是的,因为题目给了汇率:GBPEUR1.15。

即一个GBP的价格是1.15EUR钱,并且题目最后未明确swap的具体价值形式,所以可以直接理解成swap的价值是xxxxxEUR

评论

0/1000

追答

0/1000

+上传图片