我同学2023-09-14 17:18:40

我同学2023-09-14 17:18:40

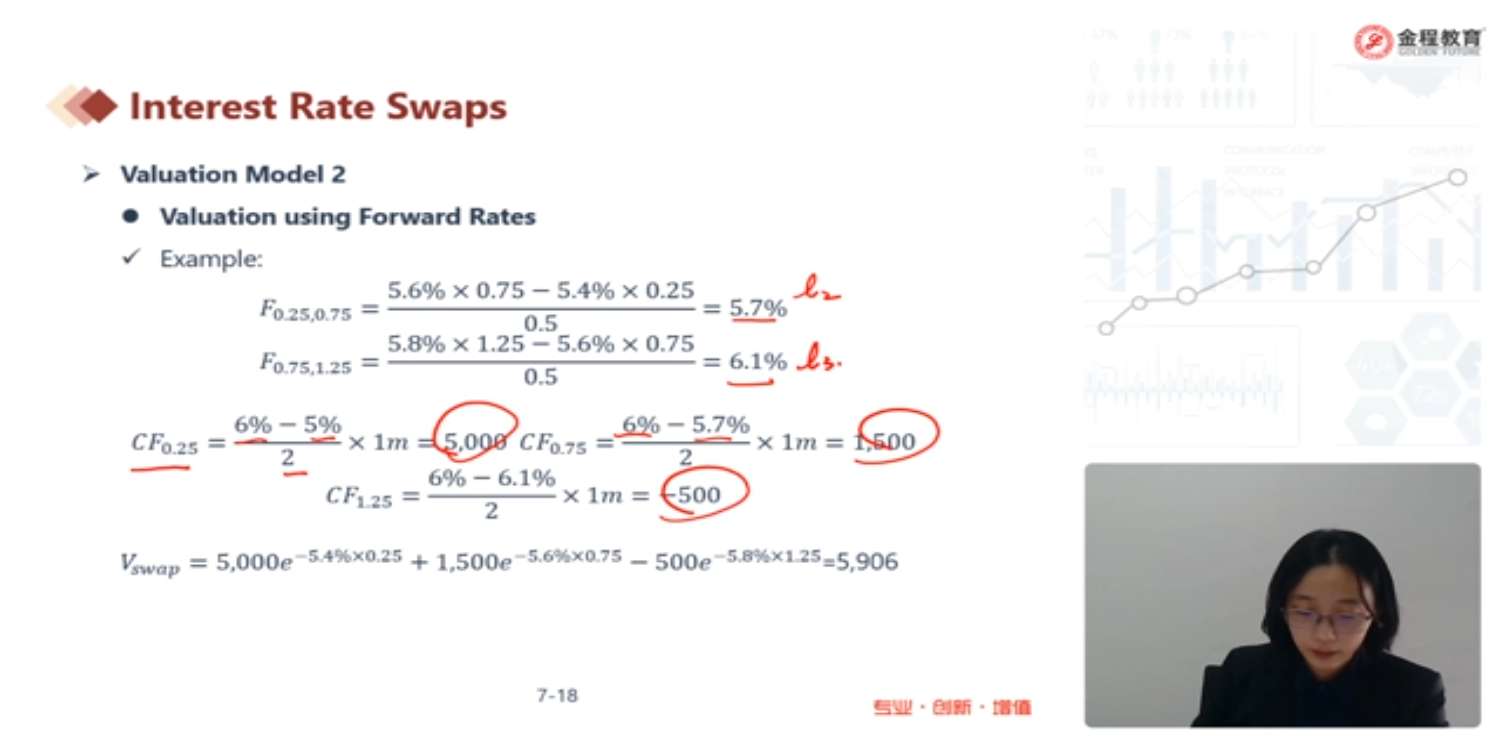

老师,这里我不懂为什么算每段时期的现金流时要除以2啊?比如说算0到第三个月的现金流是1m*(6%-5%)/2以及3个月到第九个月时的现金流是1m*(6%-5.7%)/2。另外我还想问一下,为什么0到三个月的浮动利率是5%啊,那题目中不是说是5.4%么?

回答(1)

黄石2023-09-15 09:12:01

黄石2023-09-15 09:12:01

同学你好。

对于问题1:根据题目信息,互换现金流每半年发生一次,而利率都是给的年化的值(这一条件是默认的,年化是为了便于不同期限的产品的利率之间可作比较),所以在计算现金流的时候需要对此作调整,即除以2。

对于问题2:题目中说的是三个月后的浮动利率是5.4%;而Swap本身一般默认采取in arrears的方式,即当前现金流互换所基于的浮动利率是上一期互换时市场上的浮动利率。这个也是合约本身的构造问题,同学记住即可。

- 评论(0)

- 追问(2)

- 追问

-

老师,那问题2的意思是不是说由于这个互换是半年发生一次的,因此第一笔现金流所参照的浮动利率应该也是基于第一个半年最开始的浮动利率(也就是5%)而不是第一个半年发生一半时(第三个月)那会的浮动利率?

- 追答

-

同学你好。是这样的哈。加油~

评论

0/1000

追答

0/1000

+上传图片