13****032023-09-12 13:36:30

13****032023-09-12 13:36:30

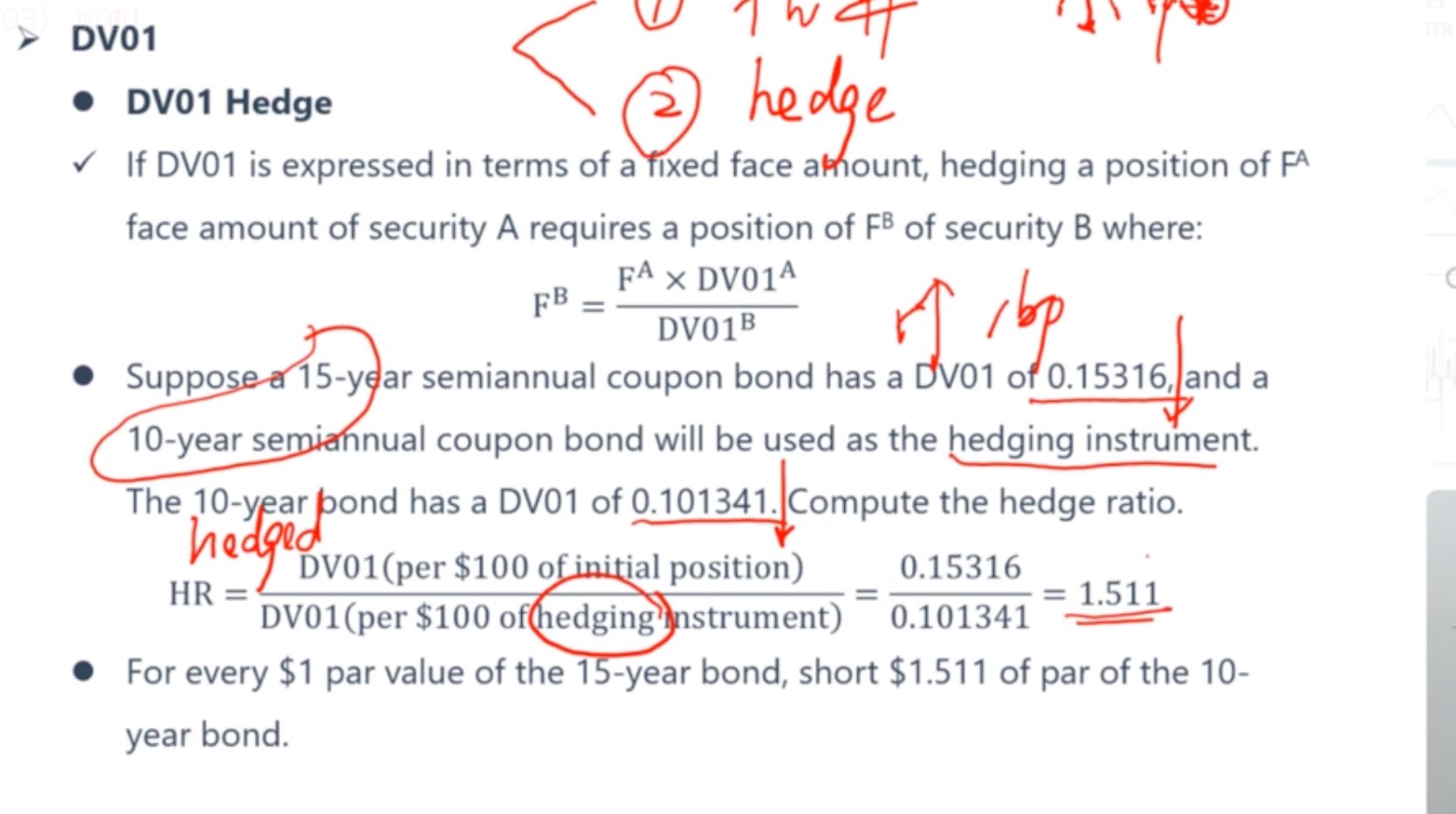

DV0是正的,为什么是下降,而不是上升?

回答(1)

最佳

尹旭2023-09-12 14:11:39

尹旭2023-09-12 14:11:39

同学你好,

久期 Duration 衡量的是债券价格与利率的反向变动关系。

这里的 DV01 = 0.15316 表示:利率上升 1个基点 ,债券价格下降 0.15316个单位。

加油同学,老师与你一起乘风破浪。如果对答疑满意,别忘点个采纳哦~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片