186****87352023-09-12 11:59:35

186****87352023-09-12 11:59:35

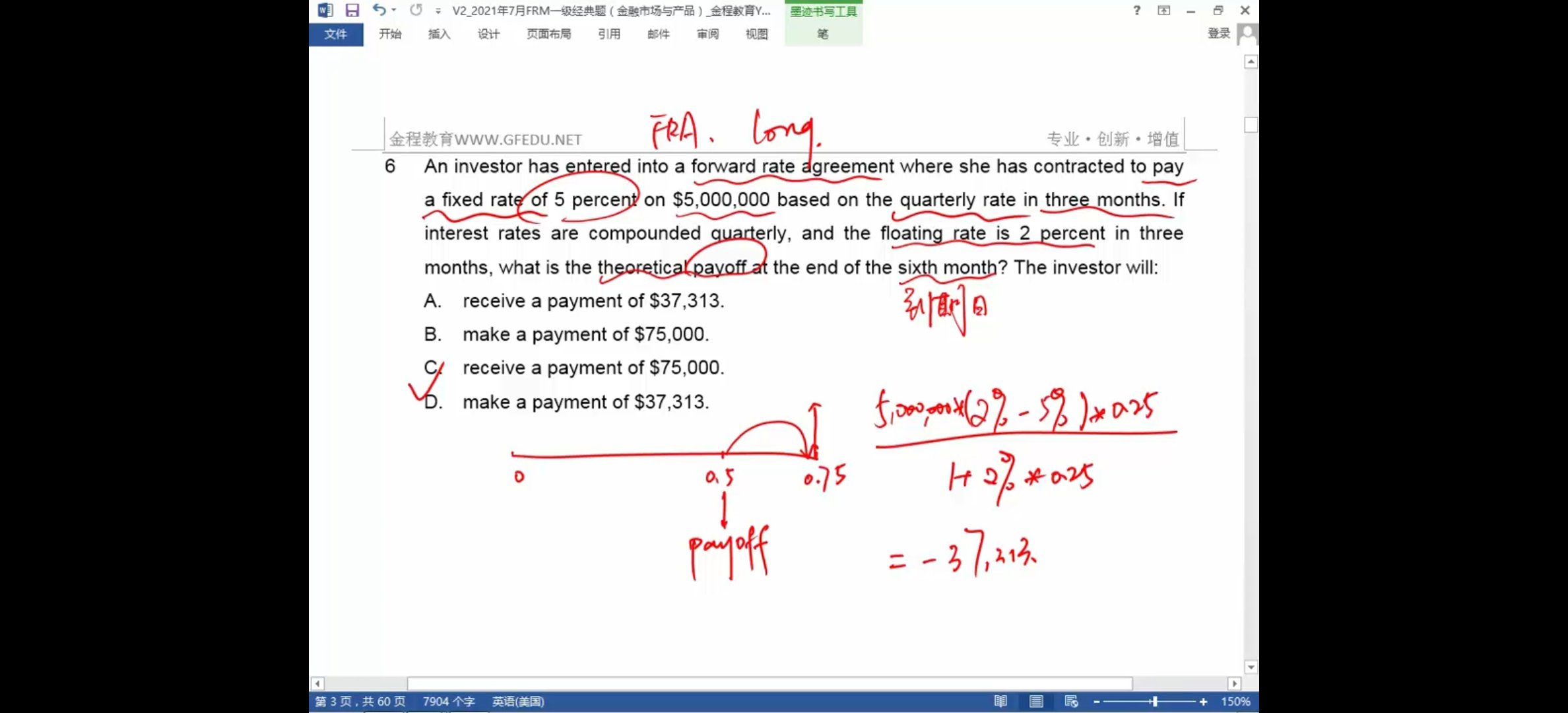

这道题老师讲的内容和画的图我没能理解,题目里三个月个月到期,然后求的是6个月的payoff 那不是应该把3个月的payoff也就是分子部分,乘以再复利一次,才能到6个月吗??为什么题目和老师图里画的都是折现回6个月??这个0.75年怎么体现的?

回答(1)

Adam2023-09-12 17:31:14

Adam2023-09-12 17:31:14

同学你好,

FRA是未来某个时间点T1开始进行为期一段时间(T2-T1)的借贷.

FRA的到期期限就是T1。

利息是一段时间的概念,比如我去银行存钱,100块,利率5%,存一年,则一年后的今天我会获得5元利息。

这个利息5块是由期初的5%所决定的。

也就是说。这一期期末的利息由这一期期初的利率水平所决定。

因此利息发生在T2时刻,且是由这一期期初T1时刻的利率水平所决定的。

FRA约定了T1的利率为RK,而实际上的利率为R。这就导致了T2时刻出现利息差,而我们在t1时刻已经知道了导致利息差的原因:即T1时刻的利率。

因此,无需等到T2时刻进行利息差的结算,只需要把T2时刻的收益折现到T1就可以,这就是FRA的交易惯例,也就是FRA的payoff(settlement)

- 评论(0)

- 追问(1)

- 追答

-

关于这个0.75:

FRA是三个月的,根据最后 FRA的payoff at the end of the sixth month。

FRA涉及两个日期,T1(payoff或者settlement日期),T2(理论上利息发生日期)。

由于题目说了payoff是在0.5时刻,期限为3个月,所以T2是0.75时刻

评论

0/1000

追答

0/1000

+上传图片