176****60822023-08-06 18:14:43

176****60822023-08-06 18:14:43

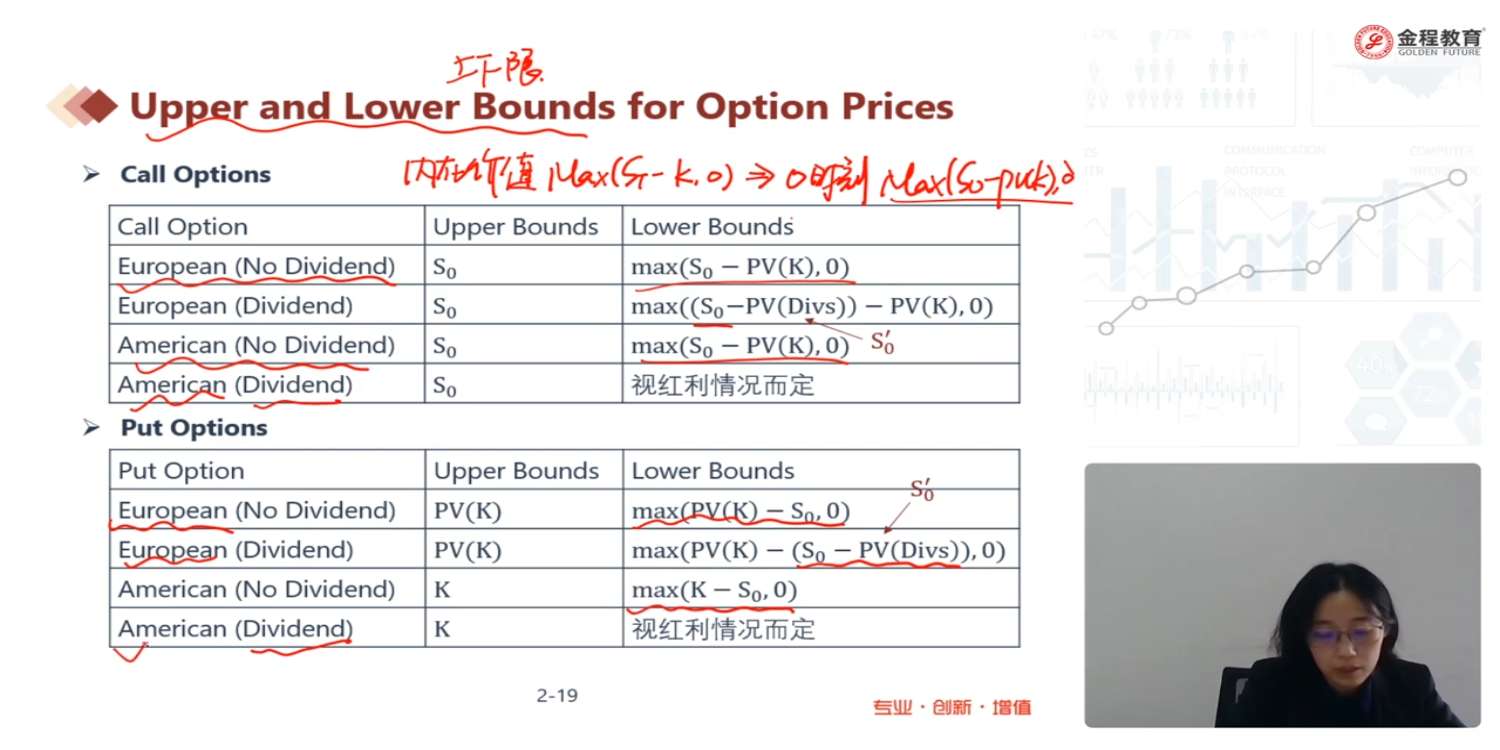

为什么美式不分红看涨期权的下限是pv(k),不是k呢,如果是跟欧式保持一致,那么美式不分红看跌期权也应该跟欧式一样吧

回答(1)

Adam2023-08-06 18:47:56

Adam2023-08-06 18:47:56

同学你好,

首先:这是无红利的美式期权。

其次:无红利的美式put,是有可能提前行权。所以这就和欧式看跌期权不一样了。

他的下限是站在起初去分析这个期权能带来的“收益”,因为可以提前行权,所以0时刻立即行权获利是(K-S0),所以不折现,所以这个期权价值至少应该比这个数更大,否者就能套利了。

【比如现在有个东西,立即能产生5块收益。那么你应该话多少钱去买这个东西呢。如果是4块。这意味着,我到市场市场上先借4块,然后买东西,立即能产生5块收益,还钱,立马赚1块。存在套利,说明这个东西定价是不合理的。应该至少值5块。】

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片