郑同学2023-08-02 20:00:08

郑同学2023-08-02 20:00:08

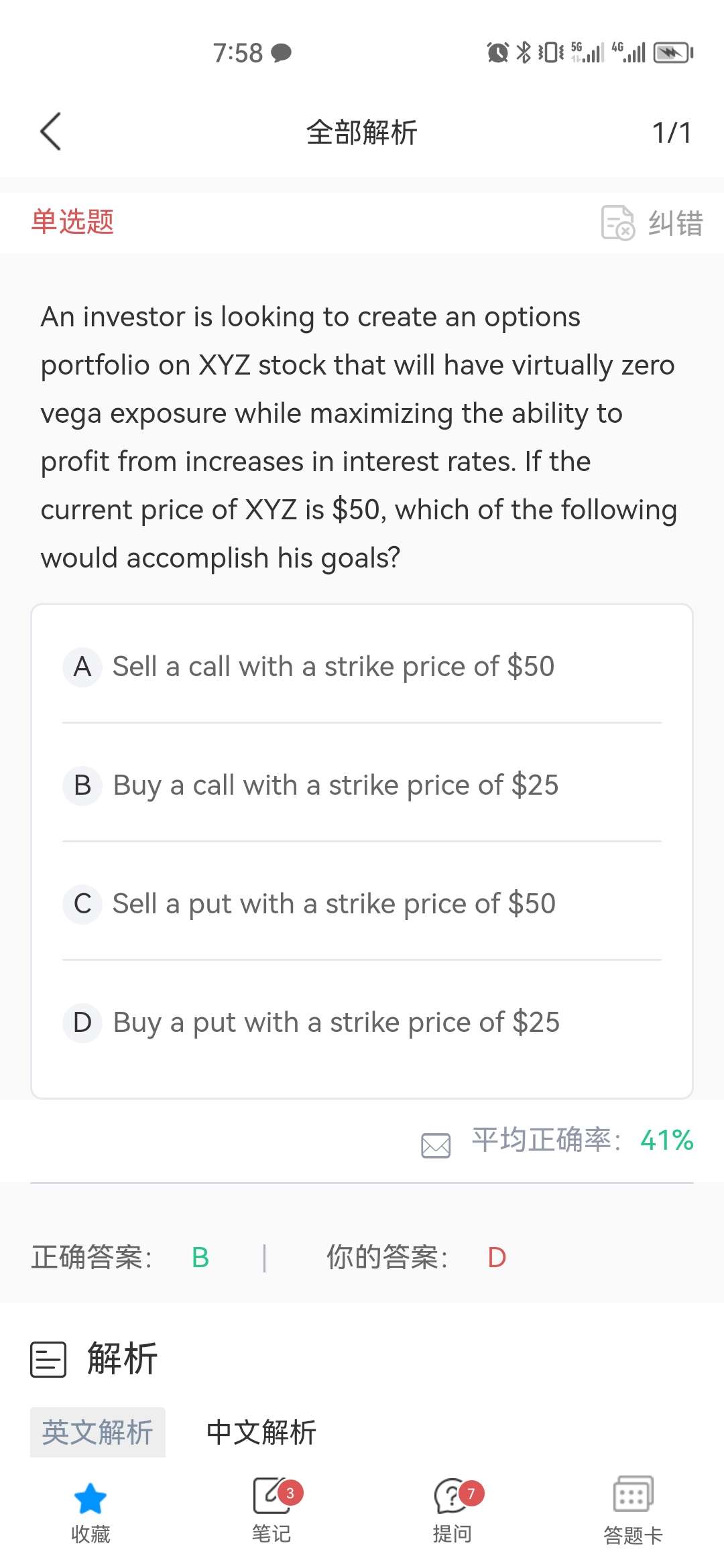

利率上升,看涨期权减的后面那项是小了,但是不应该同时也导致前面那项股价S也降低了吗?怎么知道哪个跌得多,最终反映在期权价格变动是升还是降?

回答(1)

最佳

Tom2023-08-03 09:53:56

Tom2023-08-03 09:53:56

同学您好~

同学这道题的底层资产是股票,r的变化和股价的关系不大,如果底层资产是债券的话就另当别论了。

其余的部分就好理解了。首先A、C容易排除,Vega表示期权对底层股票波动性变化的敏感性,它在in-the-money和out-the-money的时候最小,能够接近0,所以A、C排除了。

我们希望利率上升的时候,能获得盈利,无非就是看涨和看跌期权的选择,当利率上升的时候,看涨期权的价值公式为max(S-K*e^(-rt), 0),r的上升导致其总的价值上升,所以选B。

如果对回答满意,请给我点个【采纳】,祝您学习愉快~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片