吹同学2023-08-02 19:12:19

吹同学2023-08-02 19:12:19

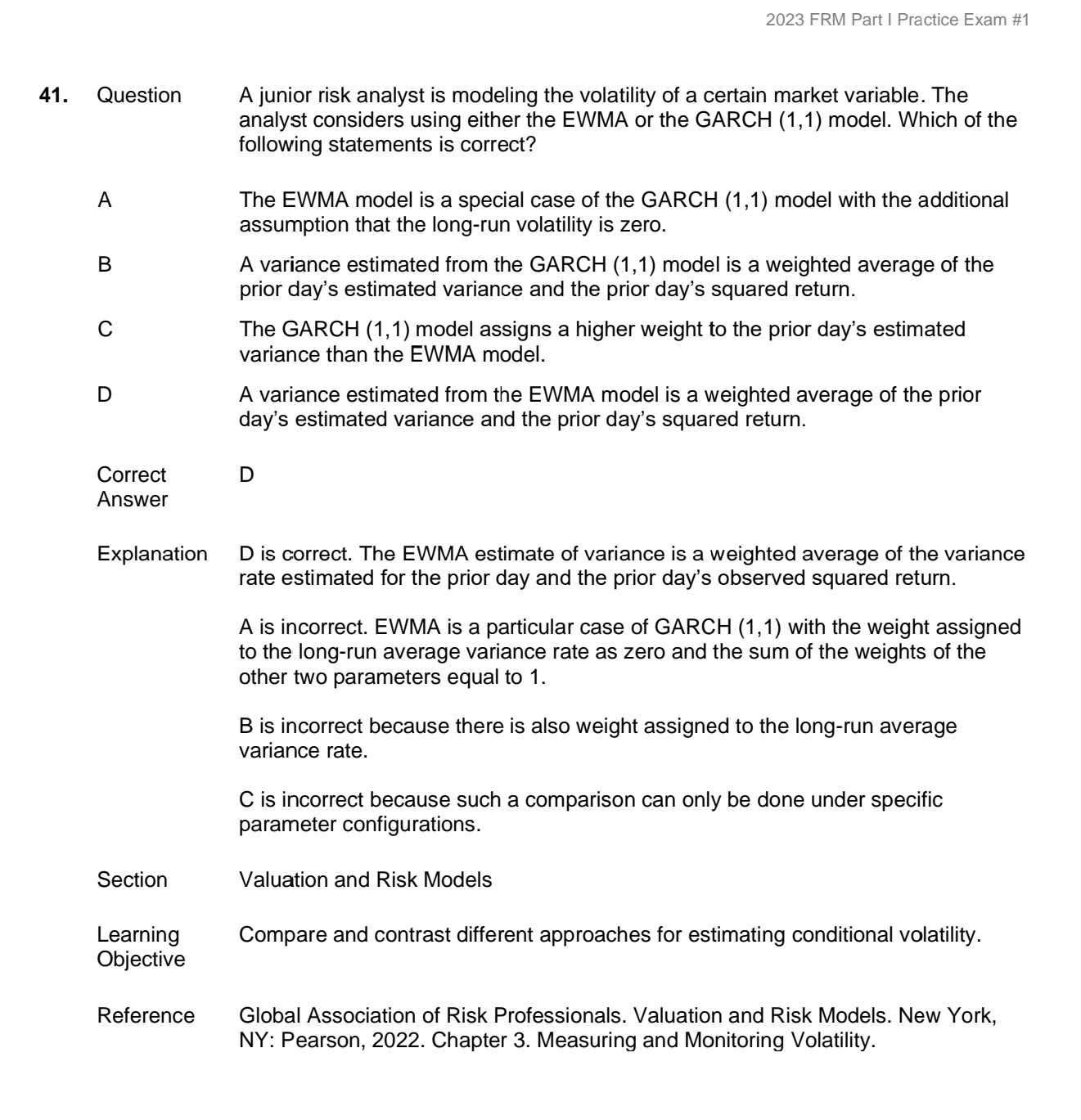

AB选项为什么不对?

回答(1)

最佳

Tom2023-08-03 11:16:23

Tom2023-08-03 11:16:23

同学您好~

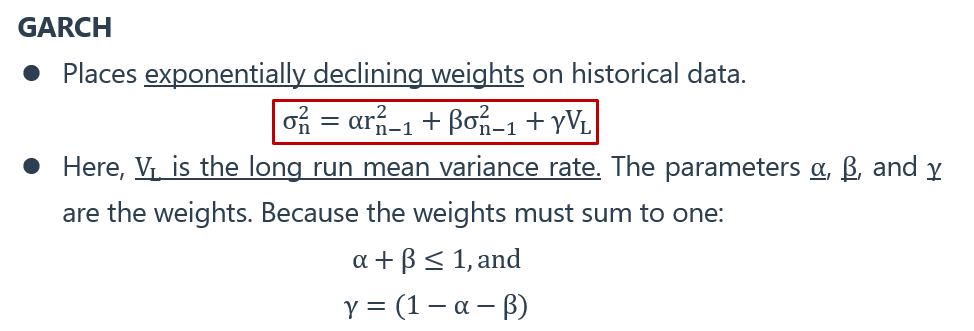

A是说EWMA是GARCH(1,1)的特殊状况,但它们的区别不仅涉及到长期方差项,还涉及到权重的分配,您一看公式就清楚了。

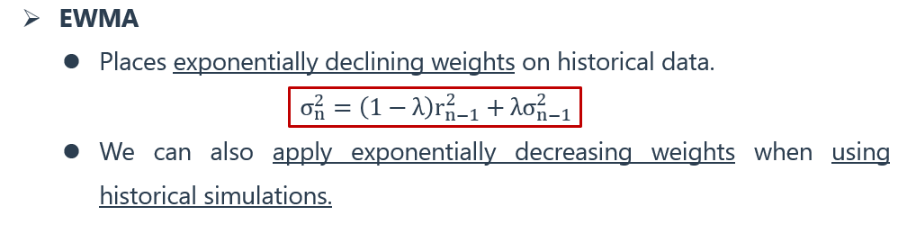

B是说GARCH(1,1)对于方差的估计和前一天的对数收益率的平方以及前一天的方差有关,这显然说的是EWMA模型,也是错的。

如果对回答满意,请给我点个【采纳】,祝您学习愉快~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片