joyyy2023-08-02 01:21:40

joyyy2023-08-02 01:21:40

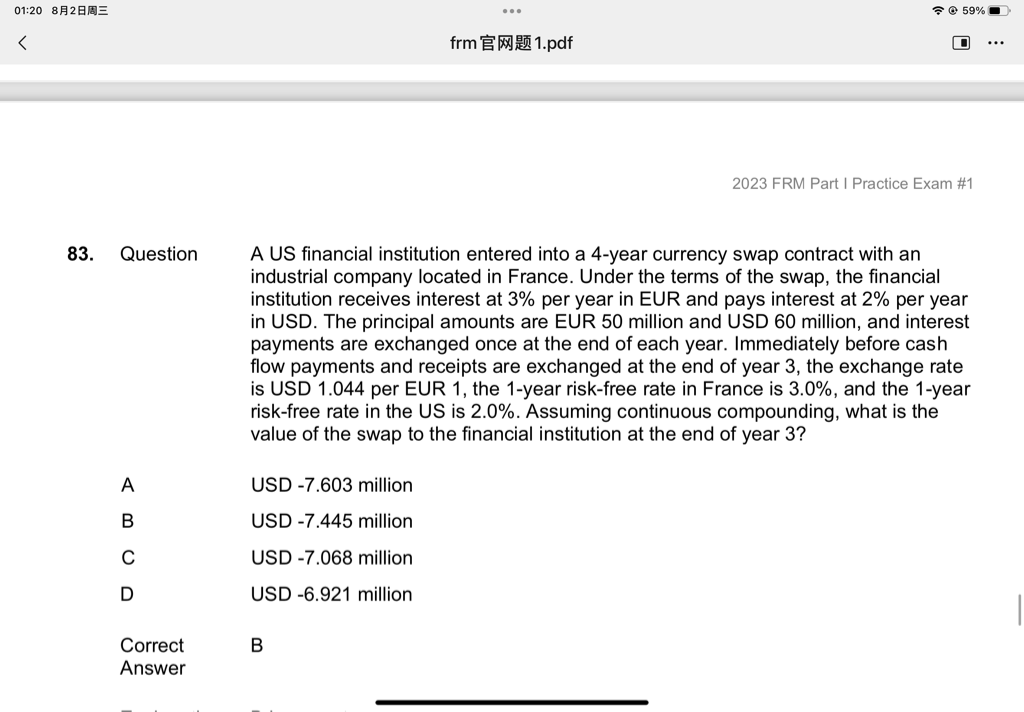

老师,这道货币互换的题为什么和我们平时练得不一样?我不会找题目的切入点

回答(1)

Adam2023-08-02 11:50:36

Adam2023-08-02 11:50:36

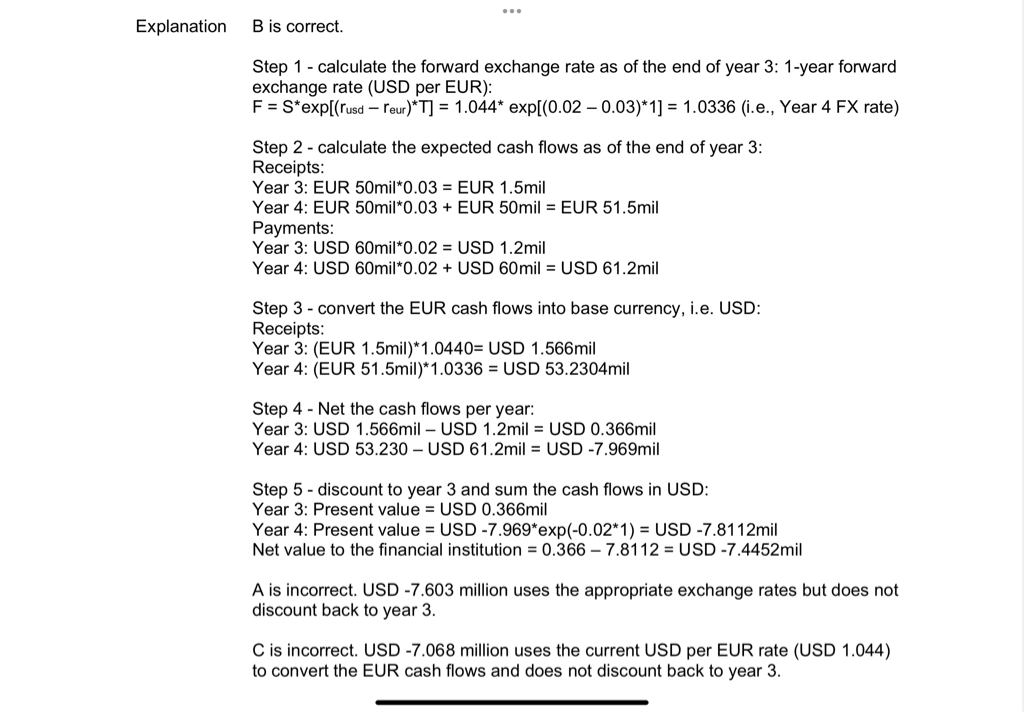

同学你好,其实和我们练习的题目是一样的。

此题考查的是货币互换的价值(期初,期末交割本金,期间交换固定利息)

1.问第三年期末的互换价值。应由此当期净值和互换的剩余期限来确定,也就是由当期净现金流和未来净现金流来计算

2.第三年的汇率1.044,给出了两国一年期远期利率,所以用远期外汇协议组合来确定货币互换的定价是方便的。根据远期汇率计算公式,得到第四年远期的汇率1.0366

3.由于第三年未到期,所以只交换固定利息,所以对于这个us的金融机构来说

即收EUR50*0.03=eur1.5

付usd60*0.02=usd1.2

所以第三年远期合约价值是1.5*1.044-1.2=USD0.366

4.第四年到期,交换本息,也就是

收EUR50*(1+0.03)=EUR51.5

付USD60*(1+0.02)=USD61.2

实际价值51.5*1.0366-61.2=USD-7.969

5.所以净值-7.969*e^(-0.02)-0.366=-7.4452032

此处第四年以连续复利折现到第三年

当然了,这题用传统的货币互换价值计算方式也行。

EUR的现金流分别是:3时刻1.5,4时刻51.5,利率是连续复利3%,所以是:1.5+51.5e^(-0.03)

USD的现金流分别是:3时刻1.2,4时刻61.2,利率是连续复利2%,所以是:1.2+61.2e^(-0.02)

然后根据即期汇率1.044转换一下,减一减就得到答案了,这种方式比较快【也是我们学习的计算方式】

- 评论(0)

- 追问(2)

- 追问

-

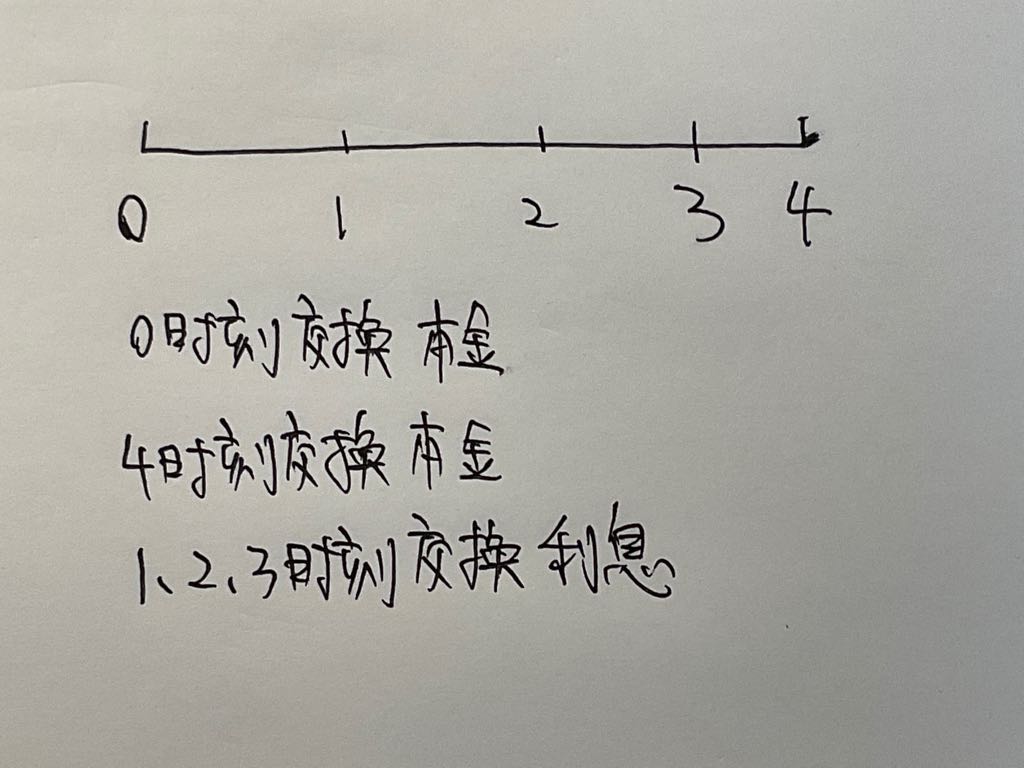

老师我这么理解可以吗?然后这题问的是第三年末的价值,在第三年末,仍然存在的现金流就是第三年末收到的利息和第四年交换的本金,所以估值只需考虑这两个现金流

- 追答

-

其他的理解没问题。

4时刻会发生的是:本金+利息

评论

0/1000

追答

0/1000

+上传图片