回答(1)

Tom2023-08-01 14:15:52

Tom2023-08-01 14:15:52

同学您好~

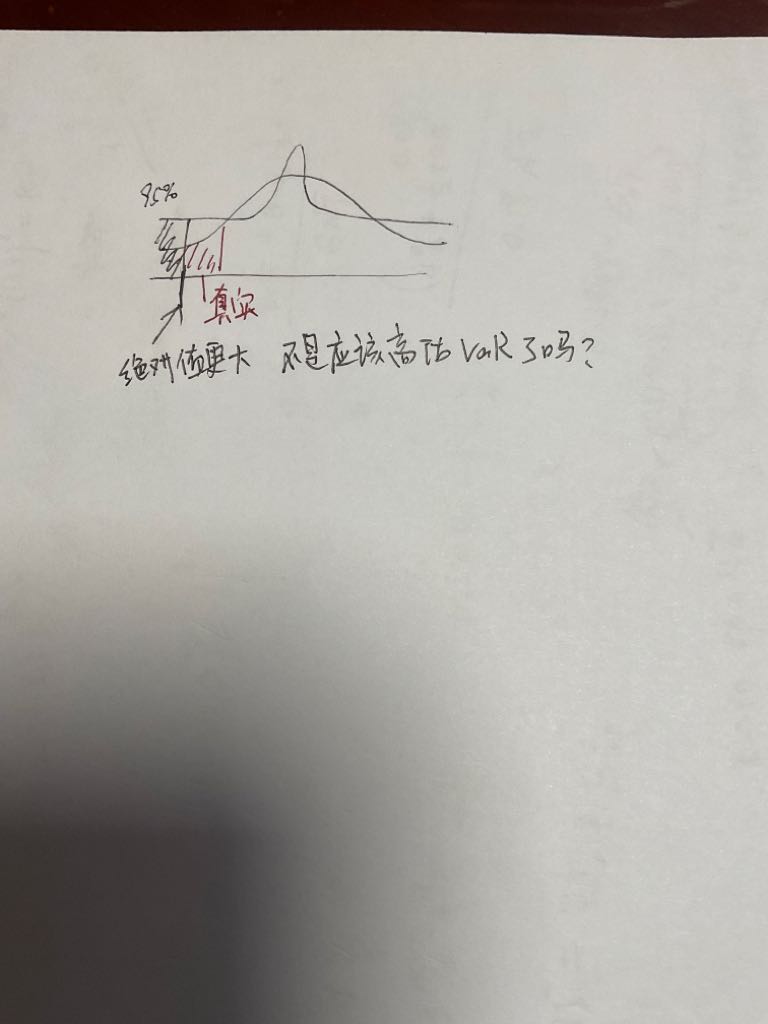

我们在讨论两个分布幅度、偏度的时候,假设这两个分布的方差是相同的,这条假设书上一般不说。

如果对回答满意,请给我点个【采纳】,祝您学习愉快~

- 评论(0)

- 追问(2)

- 追问

-

厚尾不是应该负的部分绝对值更大 所以高估吗

- 追答

-

emmm,同学您说的没错,不过我们这道题是说当真实情况是尖峰的,而我们错误的用正态分布估计时的状况,所以结果自然是低估了。

评论

0/1000

追答

0/1000

+上传图片