MMMMMM2023-07-30 22:48:46

MMMMMM2023-07-30 22:48:46

没太理解 请举例

回答(1)

尹旭2023-07-31 11:44:11

尹旭2023-07-31 11:44:11

同学你好,

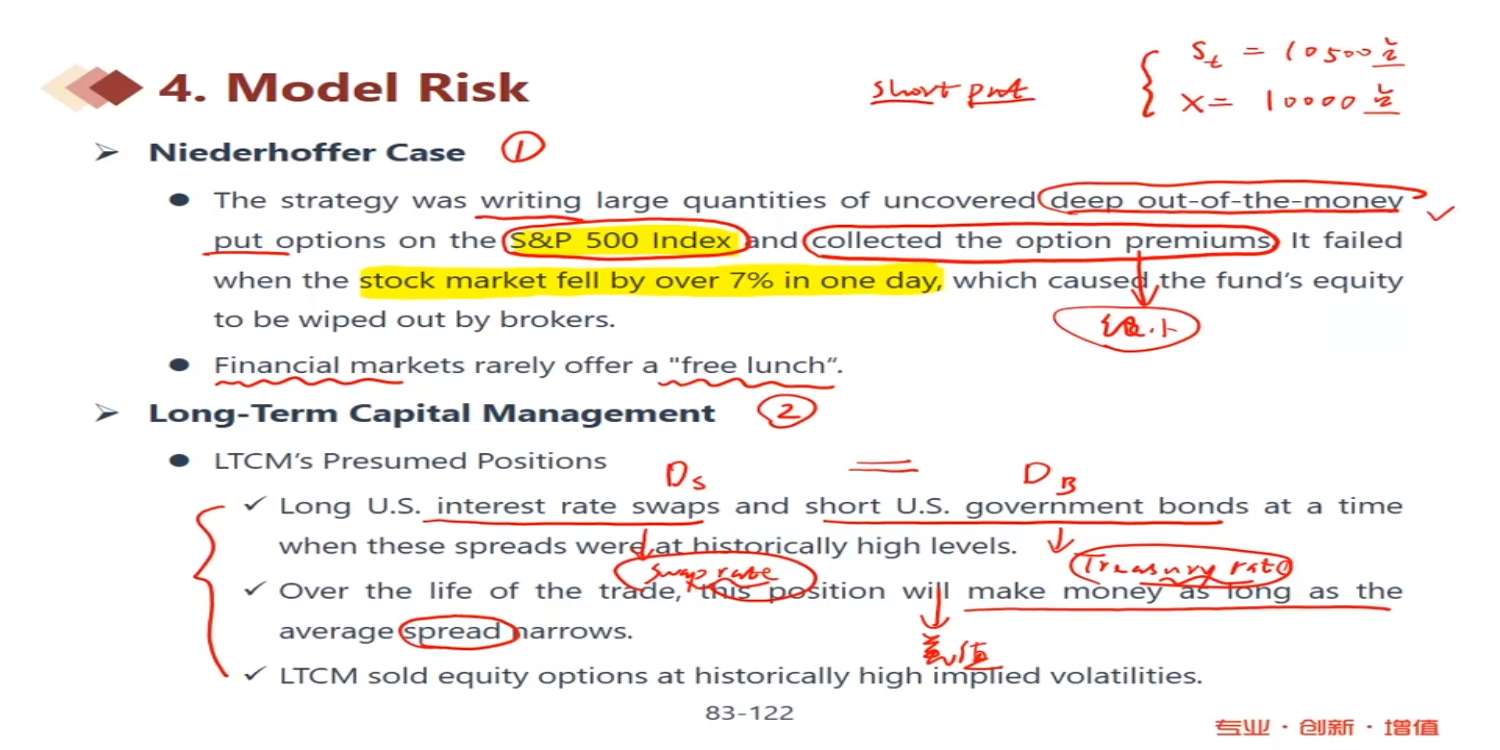

一般正常市场下,interest rate swap 利率(swap rate)与 government bonds 的利率(treasury rate)差异很小,基本没差别,都可以作为无风险利率来参考。

在1997年亚洲金融危机下,这二者之间的价差(spread)开始扩大、飙升,反映银行间风险在增加(各银行都不敢往外借钱,借钱的成本飙升), 这时二者的spread已经在高位了(historically high level),但LTCM公司基于模型测算认为危机过去这二者的差肯定会下降,回归正常水平,所以它采取的策略就是“卖高买低”,赌价差会逐渐缩小并回归到一个均衡收敛的水平。所以spread越小就越赚钱。

但是98年,俄国宣布本国国债违约,亚洲金融危机扩展至全球继续发酵,金融风险继续强化上升,原来交易中二者的价差没有缩小而是继续扩大(反映风险增加),因此LTCM的交易就不断亏损。

加油同学,老师与你一起乘风破浪。如果对答疑满意,别忘点个采纳哦~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片