Cynthia2023-07-29 21:34:03

Cynthia2023-07-29 21:34:03

老师好,所以这里的宏观经济模型、基本面模型和纯统计模型有没有考虑非系统性风险呢?

回答(1)

尹旭2023-08-02 10:37:31

尹旭2023-08-02 10:37:31

同学你好,

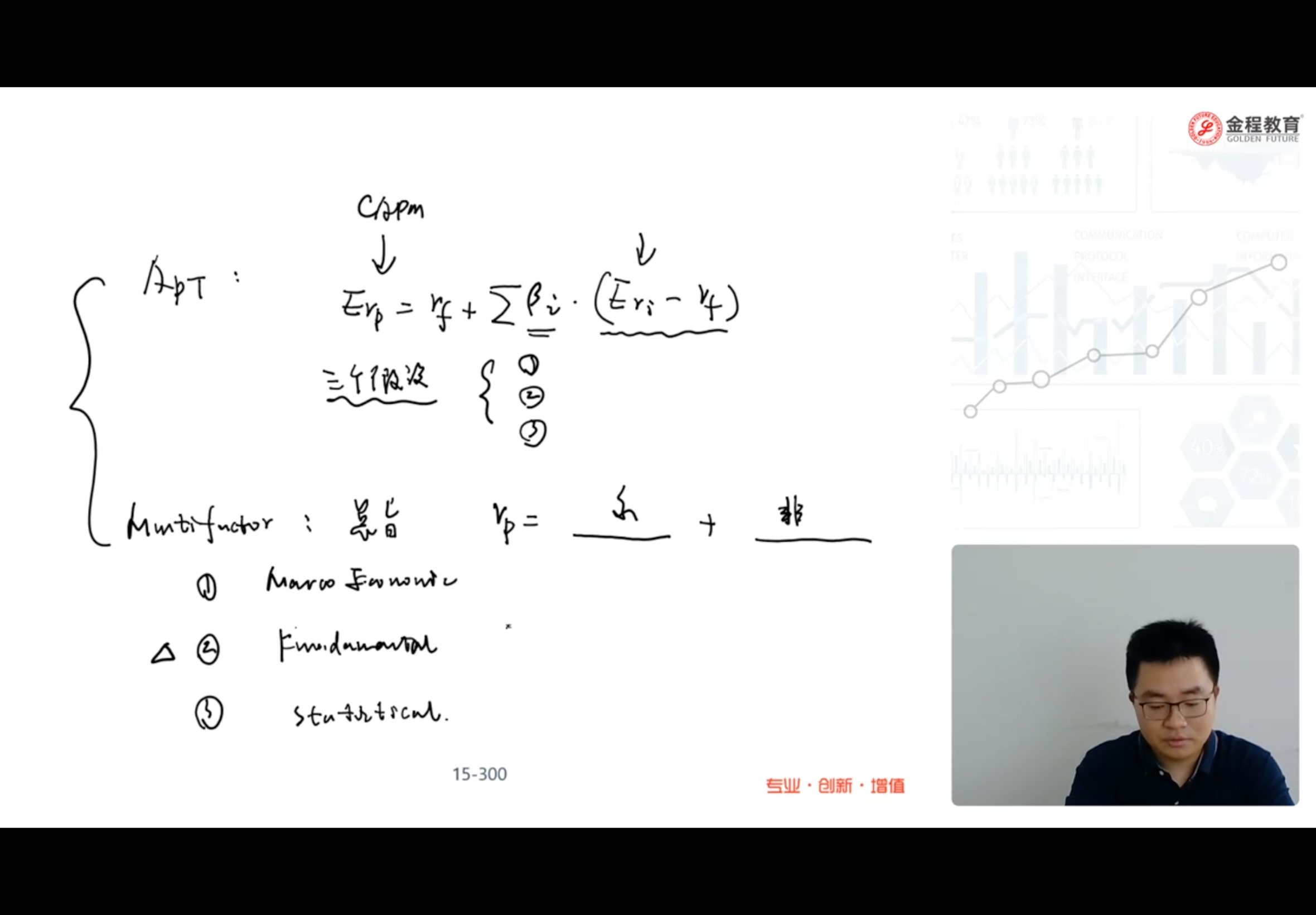

这三个模型完整来说,其实是考虑了非系统性风险的,即 Rp= 系统性风险的补偿 + 非系统性风险的补偿。

但这些非系统性风险,是特定公司会面临特有的风险,每个公司面临的风险都不尽相同,没有普适性,并且在我投资组合中可以通过分散化的手段将这些风险分散掉,所以我们没有去重点研究,(也不可能研究所有的、各式各样的、非系统性风险)。

所以在各个模型的表达式中,我们会把这些非系统性风险一股脑地放入残差项中,表示我们解释不了的其他风险的影响。当我们在各个模型下去预测收益率时,即求 E(Rp),残差的期望是等于0的,所以在公式中看不到。

加油同学,老师与你一起乘风破浪。如果对答疑满意,别忘点个采纳哦~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片